Ma már egy angol hitelfelvevőnél is nagyobb biztonságban van egy magyar lakáskölcsön-igénylő, hiszen a bankok jellemzően 10 évig, vagy akár a teljes futamidőre fix, kiszámítható kamattal adnak kölcsönt. A változó kamatozású hitelesek számára eljött az idő a hitelcserére, ha nem akarnak 3 havonta egyre magasabb törlesztőrészletet fizetni.

Az ügyfelek, a bankok és a gazdaság számára is kedvező, hogy Magyarországon az elmúlt hónapokban áttört a fix kamatozású kölcsönök aránya. A lakosság mellett – nem kis részben a koronavírus járványra adott kormányzati és jegybanki hitelprogramoknak köszönhetően –

már a kis- és középvállalatok is 90 százalékban fix kamatozású hitelt vettek fel 2021. I. negyedévében

– derült ki a Magyar Nemzeti Bank (MNB) Versenyképességi jelentéséből. Az MNB szerint így stabil és kiszámítható a finanszírozás biztosítása a vállalkozásoknak.

Eltűntek a kockázatos hitelek

A lakosság egészséges szerkezetű eladósodása szempontjából pedig kifejezetten kulcsfontosságú a törlesztőrészletek kiszámíthatósága. Míg 2016 elején a változó kamatozású hitelek aránya az új lakáshitel folyósításon belül még 42 százalékot tett ki, 2019 végére a Minősített Fogyasztóbarát Lakáshitelek (MFL) bevezetése és a jövedelemarányos törlesztőrészlet mutató (JTM) számításánál a fix hitelek előnybe hozása gyakorlatilag kiszorította a piacról ezeket a magasabb kockázattal bíró hiteleket. A mostani időszakban pedig a változó kamatozású kölcsönök kamatában jelenik meg először az MNB alapkamat-emelése, amely miatt ezek a kölcsönök még inkább veszítenek versenyképességükből. Ennek eredménye az lett, hogy több bank a napokban már kivezette a termékei közül a változó kamatozású hiteleket.

Már az angolok is mögöttünk vannak

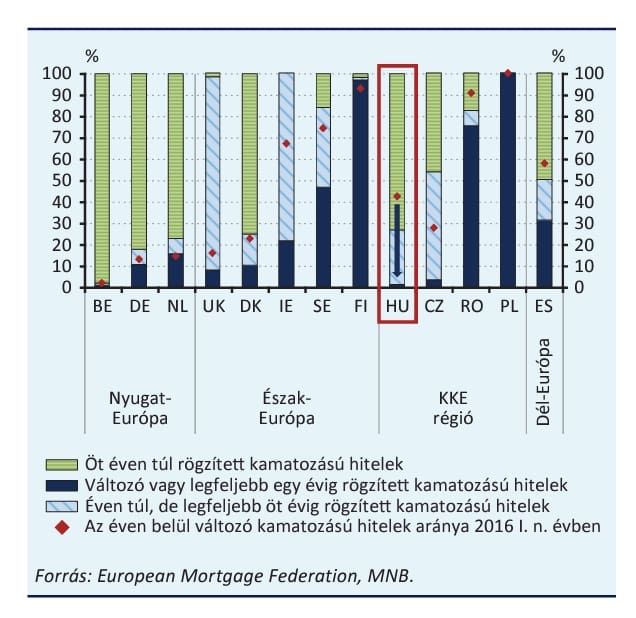

Az MFL későbbi átdolgozása, az, hogy immár csak a legalább 10 évig fix kamattal és így törlesztőrészlettel bíró kölcsönökkel lehet pályázni a fogyasztóbarát védjegyre, tovább növelte a lakossági ügyfelek biztonságát. Hazánkban a 2021. augusztusában folyósított hitelek 71,7 százaléka több, mint 5 évre, de akár a teljes futamidőre fixált kamatozású volt, míg 27,7 százalékot az 1-5 éven keresztül fix kamattal és törlesztőrészlettel bíró kölcsönök tettek ki. A változásnak köszönhetően

a magyarországi hitelállomány a törlesztőrészletek kiszámíthatósága szempontjából sokkal kisebb kockázatot mutat, mint a régió többi országa,

leginkább Németországhoz és Hollandiához hasonló a lakáshitelek kamatperiódus szerinti felosztása. A magyar hitelállomány kiszámítható törlesztés szempontjából kisebb kockázatot mutat, mint az Egyesült Királyság lakáshitel állománya, miután ott az 1-5 éves időtávra rögzített hitelek vannak abszolút túlsúlyban.

A régi hitelekkel kezdeni kell valamit

Az új, hosszan fix lakáshitelek elterjedése jótékonyan hat a fennálló hitelek állományára is. Az MNB adatai szerint 2020 végére a változó kamatozású lakossági jelzáloghitelek állományon belüli aránya 40 százalékra csökkent a 2016-os 70 százalékról. A jelzett állomány jó része még korábban forintosított devizahitel volt, amelyek esetében az MNB már régóta ösztönözte az adósokat, hogy cseréljék azokat olcsóbb kamatozással bíró, ráadásul kiszámítható törlesztést ígérő fix lakáshitelekre.

Forrás: MNB

A hitelcserével sokat spórolhatunk

A lehetőség most is adott, a money.hu korábbi számításai alapján a moratóriumból kikerülő változó kamatozású hitellel bíróknak ráadásul kifejezetten érdemes is élniük a hitelkiváltással, hiszen az ő hitelük kamata a védernyő alatt töltött hónapokban is emelkedett, aminek köszönhetően egy, még 7 éves futamidővel bíró kölcsön esetében a törlesztőrészlet 6-6,5 százalékkal emelkedhetett.

Ráadásul az MNB kamatemelése nem áll meg, ez pedig azt jelenti, hogy a változó kamatozású hitelek után 3 havonta magasabb és magasabb törlesztőrészletet kell fizetnie az adósoknak.

A változó kamatozású kölcsönöknél ma a piacon olcsóbb fix hitelt is lehet találni, a hitelcserével pedig akár úgy is csökkenthetjük a törlesztőrészletünket, hogy nem kell további hónapokig törlesztést fizetnünk a moratóriumi hónapok miatt. Azaz egy jó döntéssel akár milliókat is meg lehet most spórolni. A hitelcserével kapcsolatban a money.hu munkatársai mindenki számára rendelkezésre állnak.

Borítókép: Getty Images