Az EBKM jelentése Egységesített Betéti Kamatláb Mutató, ami a kamatot fizető banki betétek tényleges éves hozamát mutatja meg.

Miért van szükség az EBKM-re? A bank által közölt kamatláb több szempontból is félrevezető lehet. Ennek az egyik oka, hogy ezt a kamatlábat legtöbbször 360 napra adják meg, ezzel szemben az EBKM 365 nappal számol. Ezen kívül a kamatjóváírás gyakorisága sem mindegy: a kamatos kamat szempontjából lényeges, hogy a kamat milyen gyakran tőkésedik – havonta vagy évente –, mert innentől a jóváírt kamat is további kamatokat termel, növelve a hozamodat.

Továbbá előfordulhat lekötött betéteknél, de akár állampapíroknál is, hogy a kamatláb sávosan vagy lépcsősen változik a futamidőn belül, azaz más és más a kamatláb évente, de akár éven belül is. Szó szerint akár egy tucat kamatlábat kellene fejben átlagolnod. Ha egy kamattartományt kapsz meg (pl. 2,1–8,7%), akkor pedig hajlamos vagy a nagyobb számra fókuszálni. Ránézésre amúgy sem tudod megállapítani, hogy ez mekkora éves átlaghozamot jelent, viszont az EBKM-ből rögtön megtudhatod.

A kamatot gyakran csökkentik banki költségek (kezelési díj, jutalék, egyéb költségek), így valójában mégsem annyi kamatot kapsz kézhez, mint amennyit feltüntettek. Az EBKM ezt is kiküszöböli, ugyanis a százalék kiszámításakor a ténylegesen kifizetett betétösszeggel és kamattal számol.

Javasoljuk, hogy használd betét összehasonlító kalkulátorunkat, ahol minden ajánlat mellett megtalálod az EBKM-et!

Mik az EBKM korlátai? Mire nem jó?

Az EBKM sem tökéletes, a valódi hozamodat ez sem tudja 100 százalékig megadni, mert vannak olyan tényezők, amikkel nem számol, sok esetben nem is tud. Az EBKM számol a banki levonásokkal, de nem tartalmazza a pénz elhelyezésének vagy felvételének költségét: nem számol a pénz utalásával, a készpénzfelvétellel és a kamatadóval sem.

Kombinált betéteknél szintén nem veszi figyelembe az esetlegesen a betét mellé kötelezően igénylendő termékek költségeit és kockázatait (például befektetési jegyek, alapok). Ha a lejárat hétvégére esik, akkor ez a plusz-mínusz néhány nap is okozhat eltérést a tényleges hozamban.

Azt talán mondanunk sem kell, hogy lekötött betét feltörésekor elveszted a kamatokat, sőt ennek még plusz díja is lehet. A látra szóló betéteknél vagy az állampapíroknál ugyan nem vész el a kamat, de időarányos lesz. Az EBKM mindig azzal számol, hogy megvárod a futamidő végét.

Az EBKM képlete

Az EBKM-törvény (82/2010. (III. 25.) Korm. rendelet a betéti kamat és az értékpapírok hozama számításáról és közzétételéről) határozza meg az EBKM kiszámítását, amihez minden banknak egységesen igazodnia kell.

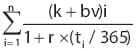

365 napnál rövidebb futamidőnél

Az EBKM kiszámításához a következő képletet kell alkalmazni, ha a lejáratig hátralévő futamidő 365 napnál kevesebb:

n: a kamatfizetések száma,

r: az EBKM értéke,

ti: a betételhelyezés napjától az i-edik kifizetésig hátralévő napok száma,

(k+bv)i: az i-edik kifizetéskor kifizetett kamat és betétösszeg visszafizetés összege.

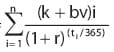

A futamidő legalább 365 nap

Az EBKM kiszámításához a következő képletet kell alkalmazni, ha a lejáratig hátralévő futamidő legalább 365 nap:

n: a kamatfizetések száma,

r: az EBKM értéke,

ti: a betételhelyezés napjától az i-edik kifizetésig hátralévő napok száma,

(k+bv)i: az i-edik kifizetéskor kifizetett kamat és betétösszeg visszafizetés összege.

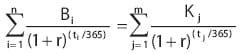

A betét befizetése több részletben

Az EBKM számításához a következő képletet kell alkalmazni, ha a betét befizetése több részletben történik:

n = a betétbefizetések száma,

Bi = az i-edik betétbefizetés összege,

ti = az első betételhelyezés napjától az i-edik betétbefizetésig hátralévő napok száma,

r = az EBKM értéke,

m = a kifizetések száma,

tj = az első betételhelyezés napjától a j-edik kifizetésig hátralévő napok száma,

Kj = a j-edik kifizetés összege.

Kapcsolódó fogalmak

- EHM (egységesített hozammutató)

- THM (Teljes Hiteldíj Mutató)

- TKM (teljes költségmutató)