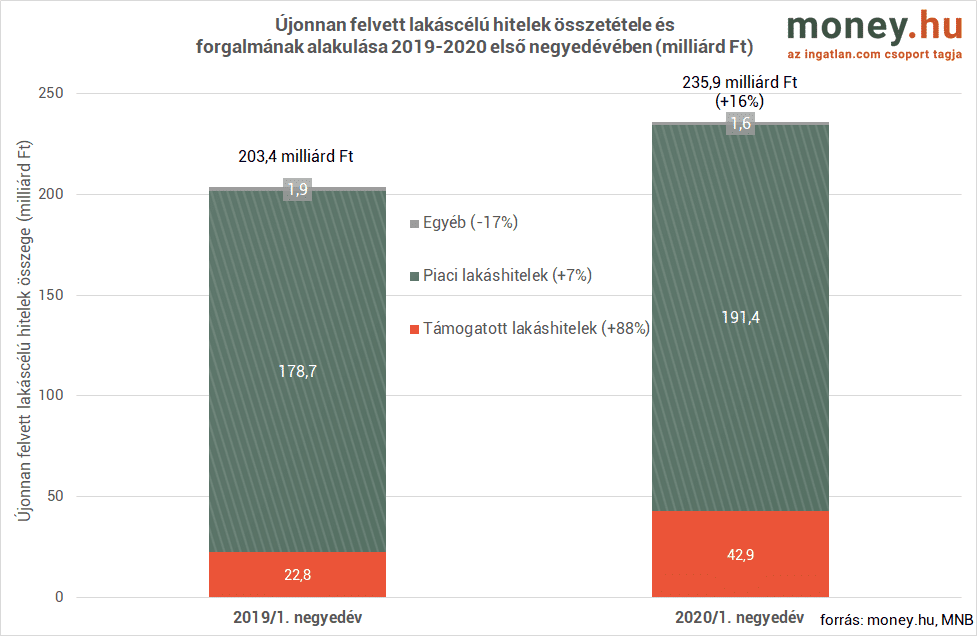

A lakáshitelpiac még emelkedőn van: az év első három hónapjában 235,9 milliárd forint értékben kötöttek szerződést a bankok, ez pedig 16 százalékos növekedést jelent. Vagyis a járványhatás még hiányzik az adatokból. A lakáshiteleken belül az idén a támogatott kölcsönök látványos növekedést értek el. A személyi kölcsönöknél viszont már látszik a járványhatás: a szerződéses összeg márciusban 25 százalékkal csökkent.

Több szempontból is érdekesen alakult az első negyedév a lakáshitelpiacon a legfrissebb, márciusi adatok alapján. A lakáshiteleknél még nem látszik a járvány hatása, a szerződéses összegük nőtt, a támogatott konstrukcióknál látványos bővülés volt. Ezzel szemben a személyi kölcsönöknél megtörtént a fordulat, negatív irányba fordult ez a piac - derül ki a money.hu hivatalos adatokat feldolgozó összefoglalójából.

Márciusban 84,5 milliárd forint lakáshitelre kötöttek szerződést a bankok, ez éves szinten 9 százalékos növekedést jelent.

Két számjegyű plusz

Az idei év első három hónapjában pedig 235,9 milliárd forintra rúgott a lakáshitel-szerződések összege, ami 16 százalékos emelkedésnek felel meg. Egyúttal azt jelzi, hogy márciusban a járvány még nem vetette vissza a lakáshitelezést, amiben a money.hu szakértői szerint szerepet játszhat, hogy a lakáshitelek átfutási ideje 1-3 hónap is lehet, azaz a járvány hatása majd a következő hónapok adataiban jelenhet majd meg.

Masszív eltérés

A növekedés annak köszönhető, hogy továbbra is viszonylag alacsonyak a lakáshitelkamatok. Ugyanakkor nagyon fontos, hogy a bankok ajánlatai nagyban eltérnek egymástól.

A money.hu lakáshitel-kalkulátora szerint egy 10 millió forintos végig fix kamatozású 20 éves lakáshitel esetében a törlesztőrészlet a legjobb ajánlatok esetében a teljes hiteldíjmutató (thm) 5,11 százalék, így a havi törlesztés 66 ezer forint marad mindvégig a fix kamatozás miatt. A legdrágább verzióknál a thm 9-10 százalék is lehet, ez pedig akár 90 ezer forintos törlesztést jelenthet. Vagyis a legkedvezőbb konstrukció havonta több mint 20 ezer forinttal lehet olcsóbb. Másként fogalmazva a legdrágább lakáshitelre 4-5 millió forinttal kell többet kell kifizetni 20 év alatt az adott banknak. Pedig a hitel leglényegesebb paraméterei - tehát a hitelösszeg, a futamidő - ugyanazok.

A kiemelkedő különbség miatt lakáshitel-felvétel előtt mindenképpen érdemes megnézni a money.hu lakáshitel-kalkulátorával a bankok ajánlatait. A money.hu szakértői pedig segítséget tudnak nyújtani abban is, hogy a különböző bankoknál milyen feltételekkel, milyen kedvezményekkel lehet hitelt igényelni.

Majdnem három számjegyű plusz

Visszatérve a hitelpiac idei alakulásához, a negyedéves lakáshiteladatokból az is látszik, hogy látványos növekedés ment végbe a támogatott kölcsönök esetében: január eleje és március vége között közel 43 milliárd forint volt az összegük. Ez pedig 88 százalékos bővülésnek felel meg. Közben a piaci alapon kínált lakáshiteleknél összege az első negyedévben 191,5 milliárd forintot tett ki, ez pedig 9 százalékos emelkedést takar. Mindez azt is jelenti, hogy az idei lakáshitel-piaci növekedést elsősorban a támogatott lakáshitelek húzták.

Miközben a lakáshiteleknél nem látható a járványhatás, a személyi kölcsönök piacán viszont megjelent. Márciusban ugyanis ezeknek az összeg 36,4 milliárd forintra rúgott, ami több mint 25 százalékkal elmarad az egy évvel korábbitól. Az első negyedévben a személyi 124 milliárd forintnál tartott a személyikölcsön-szerződések összege, ami lényegében stagnálást, egész pontosan 2 százalékos csökkenésnek felel meg.

Egy és két számjegyű mínusz

A money.hu szakértői szerint egyelőre bizonytalan, hogy a koronavírus-járvány meddig tart és pontosan milyen negatív hatásai lesznek. Az azért valószínűsíthető, hogy a munkanélküliség várható növekedése, az esetleges bércsökkentések visszafogják a piacot. Ugyanakkor a másik oldalról az alacsony kamatkörnyezet viszont támaszt adhat a hitelkeresletnek.

Mire kell figyelni egy új személyi kölcsönnél?

Ahogy fentebb a lakáshiteleknél mondtuk, óriási különbségek lehetnek a konstrukciók között. Ez igaz a személyi kölcsönökre is, itt azonban azonban figyelembe kell venni, hogy a járvány miatt életbe lépett jogszabály miatt a személyi kölcsönök maximum 5,9 százalékos thm-mel nyújthatóak december végéig, a bankok utána viszont növelhetik ezt.

Tehát aki most - mivel hitelről van szó alapos mérlegelés után - szeretne személyi kölcsönt igényelni, annak azt érdemes megnéznie, hogy jövő januártól mennyi lesz a személyi kölcsön thm-je és törlesztőrészlete. Ezt pedig a money.hu személyikölcsön-kalkulátorával könnyedén meg lehet tenni és egy ki lehet választani a legkedvezőbb konstrukciót a piaci kínálatból.