Alaposan átalakult a személyi hitel piac: bár sok bank még mindig számlanyitást követel meg tőlünk, de egyre több helyen anélkül is kisebb törlesztőrészlet mellett kapunk kölcsönt, hogy a jobb kamatért bankot kellene váltanunk.

Az elmúlt időszakban számottevően egyszerűsödött a személyi hitelek felvétele. Ma már a legtöbb esetben nem is kell bemennünk a bankhoz, nem kell semmiféle extra igazolást beszereznünk és ami további kedvező változás: az igényelt hitelösszeg pár órán belül a számlánkon lehet.

„Feltételes” kamatok

A legmegfelelőbb ajánlat kiválasztásakor a személyi kölcsön felvételében gondolkodók ugyanakkor azzal szembesülhetnek, hogy a pénzintézetek jelentős része az ajánlatban feltüntetett kedvező kamatot feltételekhez köti.

A legtöbb esetben az elvárás az, hogy az ügyfél a kölcsönt nyújtó banknál számlát nyisson és arra minden hónapban előre meghatározott összeg érkezzen.

Nem kell bankot váltanod

Szerencsére már a kötelező számlanyitás nélkül kínált személyi kölcsönök piacán is komoly verseny van. Egyrészt a feltételekben, másrészt a hitelnyújtás gyorsaságában is versenyeznek a hitelintézetek.

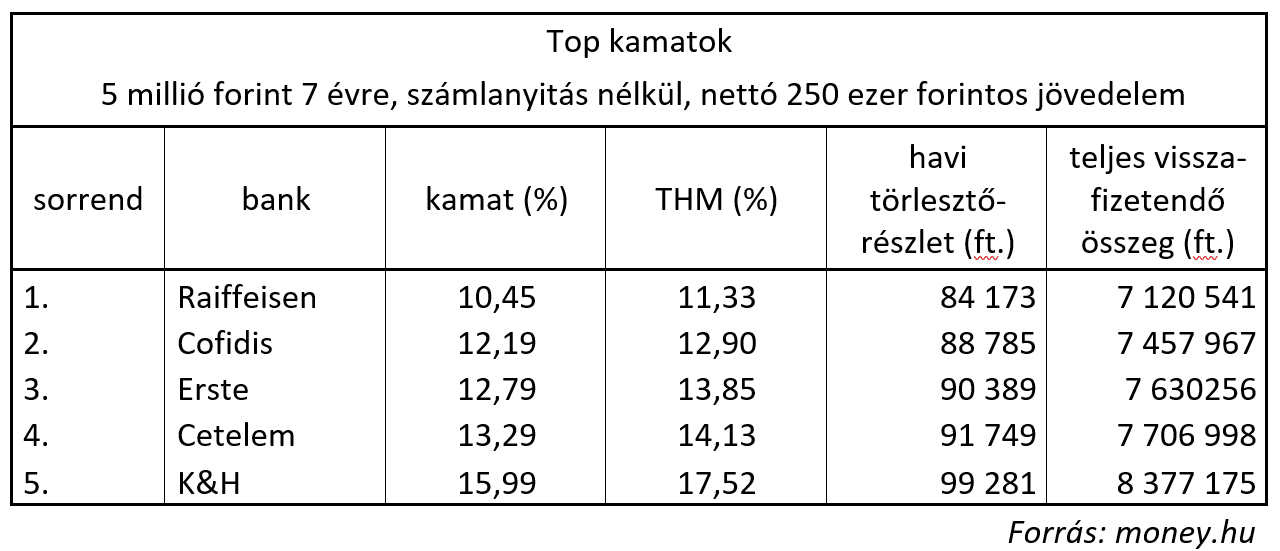

A money.hu adatai szerint a jövedelmet utalás nélküli személyi kölcsön piacon a fenti példában már szereplő 5 millió forintos, 7 éves futamidőre felvett hitelt a legkedvezőbb kondíciókkal ma a Raiffeisen Banknál tudunk felvenni. A kölcsön kamata 10,45 százalék (a teljes hiteldíj mutató – THM 11,33 százalék), a kölcsönt igénylő ügyfélnek havi 80 473 forintot kell visszafizetnie.

Fontos szempont, hogy a Raiffeisen a kedvezményes kölcsön igénylőjétől mindössze havi 250 ezer forintos nettó jövedelem igazolását várja el –

manapság már a legtöbb pénzintézet top-ajánlatához 350-400 ezer forintos nettó jövedelmet kell felmutatnunk.

A már említett 250 ezer forintos jövedelemsávban az ajánlati listán a kamat 10,45 és 18 százalék között mozog, a havi törlesztőrészlet esetében 80 473 és 105 089 forint között szórnak az ajánlatok. A fentiek miatt fontos tehát, hogy a banki ajánlatokat minden esetben hasonlítsuk össze, hiszen ezzel – ahogy látjuk – már havi szinten is tízezreket spórolhatunk.

Miért keresett a számlaváltás nélküli kölcsön?

A számlanyitás nélkül kínált személyi kölcsön piacra benevezett bankok is belátták, hogy számos esetben objektív akadálya van annak, hogy bankot váltsunk. Bár az elmúlt években az MNB igyekezett megkönnyíteni a számlaváltást – a csoportos beszedéssel fizetett közüzemi számláink például „automatikusan” velünk jönnek az új bankunkhoz és már onnan tudjuk fizetni azokat -, sokan továbbra is ódzkodnak a bankváltástól.

E téren manapság már olyan kényelmi szolgáltatások is szerepet játszhatnak, hogy megszoktuk bankunk magas színvonalú elektronikus fizetési szolgáltatásait, például a telefonos vagy épp okosórás fizetést. De ennél is nagyobb akadálya lehet a bankváltásnak az, ha a személyi kölcsön felvétel előtt korábban más kölcsönt, például jelzáloghitelt vettünk fel, és pont azt a bankszámlát vezetjük a régi bankunknál, ami az olcsóbb lakáshitel kamat nyújtásának feltétele volt.

Kicsit tovább tart

Fontos megjegyezni ugyanakkor, hogy miután ebben az esetben a hitelnyújtónak nincs információja rólunk, ezért néhány dolog szükséges a hiteldöntéshez. A bank biztosan ellenőrzi a KHR-státszunkat – azt, hogy van-e mulasztásunk korábbi hiteleink esetében -, illetve bizonyosan jövedelemigazolást (bankszámla-kimutatást vagy/és munkáltatói igazolást) kér. Ezt azonban sok esetben már jelentősen egyszerűsödött körülmények között tehetjük meg, így a korábbi évek lassú hiteligénylése már ebben az esetben is a múlté.

Borítókép: money.hu