Megnéztük, hogy mennyi volt az új és használt lakóingatlanok megvásárlásához folyósított átlagos lakáshitelösszeg az idén, valamint azt, hogy az ingatlan.com és money.hu közös Hitelintéző szolgáltatásának kitöltői által megadott béradatok alapján az érintettek fizetésének mekkora részét viheti el egy ilyen átlagos összegű lakáskölcsön törlesztése.

Add meg adataidat és a money.hu partnere, a Money Network Kft. bankfüggetlen szakértője fog hívni téged, aki segít:

- a neked járó támogatások és támogatott hitelek maximális kihasználásában,

- speciális, egyedi kedvezményekkel a törlesztőrészleted csökkentésében,

- az apró betűk értelmezésében,

- a teljes hitelügyintézésben.

Pár napja megjött a magyarországi lakáshitelpiac bizonyítványa. Ebből kiderül többek között, hogy az átlagos hitelösszeg a használtlakás-árak emelkedésével párhuzamosan az egy évvel korábbi 11 millió forintról 14 millió forintra emelkedett. Az újlakás-vásárláshoz nyújtott hitelek száma 8,6 százalékkal, összegük közel 28 százalékkal lett nagyobb a KSH adatsora szerint. Erre a célra átlagosan 18,2 millió forint hitelt folyósítottak, az egy évvel korábbinál 2,7 millió forinttal többet.

Milyen összegű egy átlagos lakáshitel?

A használt lakásokra vonatkozó 14 milliós, az új lakásoknál pedig 18,2 millió átlagos hitelösszeg a banki, lakás-takarékpénztári és jelzálogbanki kölcsönöket is tartalmazza. Mi pedig azt is megnéztük, hogy kizárólag a bankok esetében hogyan alakultak ezek a számok.

Használt lakásra a bankok több mint 16 ezer hitelt folyósítottak az első félévben több mint 259 milliárd forint értékben. Így egy-egy hitelnél az átlagos összeg meghaladta a 16 milliót. Új lakásokra 2303 hitelt folyósítottak több mint 42 milliárdos értékben, azaz 18,4 millió forintot tett ki az átlag.

Na, de mennyi a nettó fizetés?

Egy-egy lakáshitel törlesztésénél kulcsfontosságú a jövedelem. Ezért utánanéztünk annak is, hogy a lakásvásárlást tervezők milyen jövedelemmel vágnának bele a hosszú évekig, akár évtizedekig tartó elköteleződésbe.

A money.hu és az ingatlan.com Hitelintéző szolgáltatását kitöltők adatai alapján átlagosan havi nettó 556 ezer forintot tett ki a lakásvásárlást hitel segítségével tervezők jövedelme. Tehát ilyen összegű havi bér esetén gondolkodnak hitelből történő vásárlásban a magyar háztartások.

A Hitelintéző szolgáltatás pontosan megmutatja azt is, hogy az érintettek a jövedelmük alapján mekkora kölcsönt kaphatnak, milyen támogatásra jogosultak, illetve ezek legoptimálisabb kombinációját személyre és adott ingatlanra szabottan.

És mekkora a havi törlesztés?

Ha pedig megnézzük a használt lakásokhoz a legjobb hiteleket bemutató kalkulátorunk mostani - november második hetére vonatkozó - eredményeit, akkor kiderül, hogy az átlagos 16 millió forintos hitelösszegre - 20 éves futamidő és végig fix kamatozás esetén - a legkedvezőbb lakáshitelek havi törlesztőrészlete 130-140 ezer forint lesz. Ez pedig 23-25 százalékát viszi el az említett 556 ezres nettó fizetésnek. A legdrágább lakáshiteleknél 160 ezer forint lenne a törlesztés, ami már majdnem 29 százalékot nyelne le a fizetésből.

Amennyiben az új lakásokra vonatkozó 18,4 millió hitelösszeget - és továbbra is 20 éves futamidőt és végig fix kamatot - nézzük, akkor a legjobb konstrukció alig több mint 150 ezer forintos törlesztéssel igényelhető. Így a nettó fizetés majdnem 27 százalékát kell törlesztésként kifizetni minden hónapban. A drágább verziókra viszont 185 ezret kellene. Ez pedig már 33 százalék feletti terhelést jelentene a “hitelintézősök” nettó átlagbérére nézve.

A példából is jól látható, hogy a legjobb lakáshitelekkel több 10 ezer forintot lehet megspórolni havonta. 20 év alatt pedig többmilliós különbségről is lehet szó a visszafizetendő összeget nézve egy kedvezőbb és egy kevésbé kedvező konstrukció között.

Vagyis az összehasonlítás mindenképpen javasolt, mert szerencsére egy független kalkulátor segítségével gyorsan és egyszerűen, akár a kanapén ülve is megtehetjük, hogy saját adottságainkra, élethelyzetünkre szabva “megversenyeztetjük” a banki ajánlatokat.

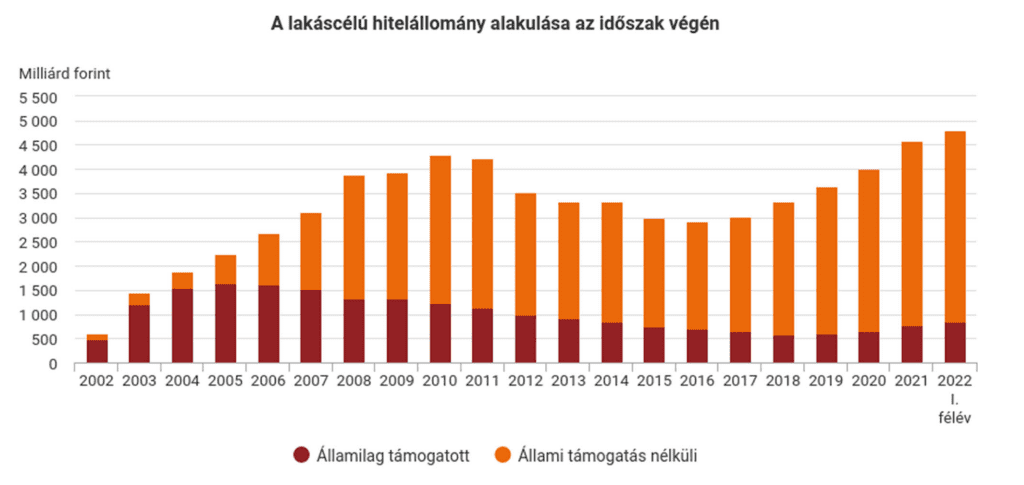

Hogyan alakult a teljes piac?

A friss KSH adatokból kiderül egyébként az is, hogy az első félévben növekedésben maradt a magyarországi lakáshitelpiac.

Forrás: KSH

Június végén a lakáshitel-állomány 4807 milliárd forintot tett ki. Ez egyrészt majdnem 5 százalékos, 222 milliárd forintos gyarapodásnak felel meg 2021 végéhez képest. Másrészt a lakásvagyon piaci értékének közel 5 százalékát adja.