Állampapírt nemcsak az Államkincstártól, hanem bankoknál és befektetési szolgáltatóknál is vásárolhatsz. Míg a kincstári számla díjmentesen fenntartható, addig a bankoknál lehetnek az állampapír-tartásnak extra költségei, főleg ha lejárat előtti visszaváltásra kerülne sor. Összegyűjtöttük, melyik bank és brókercég milyen árfolyamon váltja vissza az állampapírokat a Kincstárhoz képest.

Állampapír vásárlása bankon keresztül

Állampapírt vásárolni a Magyar Államkincstártól (MÁK) és bankoktól, befektetési szolgáltatóktól lehet.

Az Államkincstártól azután vásárolhatsz állampapírt, hogy értékpapírszámlát nyitottál náluk – az online, ügyfélkapus kincstári számlanyitás lépéseit külön cikkben mutattuk be. Ebből azt is megtudhatod, hogyan működik az állampapír vásárlása WebKincstáron keresztül.

Ha banknál vagy befektetési szolgáltatónál vennél állampapírt, ahhoz előbb szintén egy értékpapírszámla megnyitására lesz szükség. Ennek feltétele lehet, hogy egyébként is legyen bankszámlád az adott banknál, vagy előfordul, hogy brókerszolgáltatás keretében teszik elérhetővé a befektetési lehetőségeket.

A bankoknál, brókercégeknél egyszerűen, online vásárolhatsz állampapírokat a saját felületeiken akár weben, akár telefonos applikáción keresztül.

A forgalomban lévő állampapírok vásárlása általában nem kerül többe a bankoknál, brókercégeknél, mint ha az Államkincstárnál vennéd meg őket: ugyanúgy 100 százalékos névértéken juthatsz hozzájuk.

A banki többletköltségek állampapír-vásárlás során leginkább az értékpapírszámlához kapcsolódnak. Olyan költségek merülhetnek fel, mint:

- számlanyitási díj,

- számlavezetési díj,

- számlamegszüntetési díj,

- tranzakciós költségek (fix vagy százalékos díj),

- állampapír aukciós megbízásának díja,

- állampapírok transzferdíja.

A banki állampapír-költségek múlhatnak azon is, hogy online, telefonon vagy bankfiókban adsz megbízást – természetesen interneten keresztül a legolcsóbb.

Ezzel szemben a kincstári értékpapírszámla nagy előnye, hogy díjmentes:

- a számlanyitás,

- a számlavezetés,

- a kiutalás számlaszámra (magánszemélynek),

- a bankkártyás befizetés,

- a készpénzfelvétel (államkincstári irodákban),

- a készpénzbefizetés,

- az állampapír-vásárlás,

- a negyedéves számlakivonat,

- az eseti tájékoztatás,

- a WebKincstár, MobilKincstár és TeleKincstár használata,

- az értékpapírszámla átvezetése másik MÁK-os számlára.

A bankok, brókercégek előírhatják az adott állampapír-típusnál a minimálisan befektethető összeget, például hiába 1 forint vagy 1 euró az alapcímlet, meghatározhatják, hogy legalább 100.000 forint vagy 100 euró értékben kell állampapírt vásárolnod. A Kincstárnál, ha az alapcímlet 1 forint, akkor tetszőleges értékben vásárolhatsz.

A bankok esetében úgynevezett másodpiaci állampapírok megvásárlására is van lehetőség. Ezek azok az állampapírok, amiket korábban valaki már megvett, de lejárat előtt eladta őket. Ennek akkor lehet jelentősége, ha időközben ezeket az állampapírokat kivezették a forgalomból, vagyis az elsődleges piacról, “újonnan” már nem lehet őket megvenni.

Állampapír banki visszaváltása

Minden állampapírnak van egy lejárati dátuma, amikor a névértéket és az utolsó kamatot kifizetik, innentől ez a sorozat megszűnik. Az állam garantálja, hogy a nyilvános ajánlattételben vállalt kamatot a futamidő alatt megfizeti, és az állampapírt 100 százalékos névértéken visszaváltja lejáratkor. Ez utóbbi annyit jelent, hogy a befektetett tőkét elvonás nélkül visszaadja.

A bankok, brókercégek ehhez igazodnak, és általában nem jár náluk többletköltséggel, ha megvárod a futamidő végét: ha lejáratkor váltod vissza az állampapírt, a banknál ugyanúgy megkapod a névérték 100 százalékát.

Vagyis amíg minden a terv szerint megy, és az elvárt 1, 3, 7 vagy akárhány évig az állampapírt megtartod, addig a legtöbb esetben nem költségesebb a banknál vásárolt állampapír, mint ha az Államkincstárnál vetted volna (leszámítva persze a számlavezetési és egyéb díjakat).

Állampapír visszaváltása lejárat előtt

Gond akkor lehet, ha nem tudod vagy nem akarod megvárni a lejárati dátumot. Ennek lehet olyan oka, hogy pénzre van szükséged, de egyszerűen előállhat egy olyan helyzet is, hogy a befektetett összeget egy új, jobban jövedelmező állampapírba vagy értékpapírba szeretnéd áttenni.

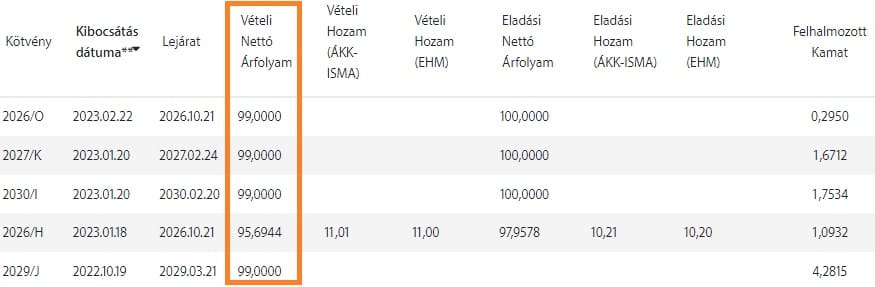

Ebben az esetben is jár az időarányos kamat, de az állam már nem fogja a névérték 100 százalékát kifizetni, ami azt jelenti, hogy veszíteni fogsz a tőkédből. Ha arra vagy kíváncsi, mennyi lenne a visszaváltás díja az államnál, akkor a kincstári árfolyamjegyzést kell megnézned. Megkeresve a megfelelő állampapír típusát és sorozatszámát, a vételi oszlopra kell koncentrálnod. Azért a vételire, mert a Kincstár szemszögéből nézve mutatják meg, hogy az állam mennyiért venné meg tőled az állampapírt, amit korábban eladott neked. Egész pontosan a vételi nettó árfolyam oszlop lesz a lényeges számodra: ezt 100-ból kivonva megkapod a visszaváltás díját. Ha itt 99-et látsz, akkor a visszaváltás díja 1 százalék:

Szerencsére a nettó vételi árfolyamon felül a felhalmozott kamatot is kifizetik (utolsó oszlop), mert az jogosan jár neked. A kettőt összeadva kapod meg a bruttó vételi árfolyamot, például 99 és 1,6712 esetén 100,6712 lesz a ténylegesen kifizetett összeg árfolyama. Ebből 100 a névérték, vagyis a befizetésed, és ami efelett van, az a tulajdonképpeni hozamod. Azaz ebben az esetben pozitívan szállnál ki az állampapírodból még úgy is, hogy nem vártad meg a lejáratot.

Ezt két dolog miatt is szükséges érteni:

- a bankok, brókercégek esetében is ugyanígy kell értelmezni az árfolyamokat,

- a kincstári árfolyamjegyzés egy jó viszonyítási pont annak megállapításához, hogy a bankok több költséget vonnak-e el az államhoz képest.

Hol lehet megnézni a bank visszaváltási árfolyamait?

Az állampapírok forgalmazóinak napi vételi (visszaváltási) árfolyamait a weblapjukon, egy erre dedikált oldalon, vagy a hirdetmények és kondíciós listák között találod meg, vagy a befektetői felületükön, ahol az állampapírt vásároltad (netbank, mobilapplikáció).

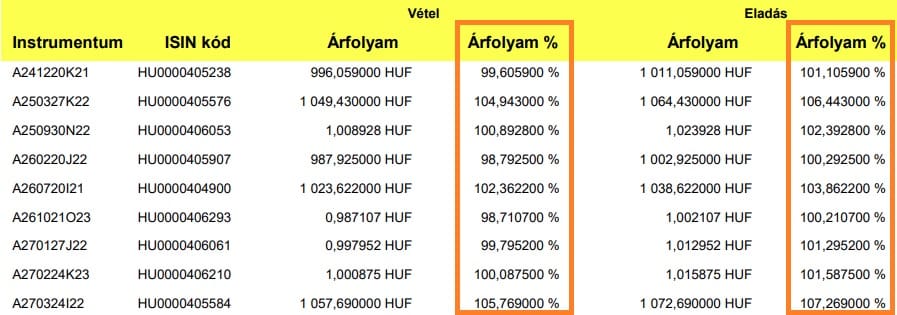

A K&H Bank például így listázza a vételi árfolyamait:

Ebben az esetben nehézséget okozhat, hogy nem adják meg az állampapír típusát és sorozatszámát, hanem csak az ISIN-kódját (ezt megtalálod például a nyilvános ajánlattételben), így nem lehet ránézésre beazonosítani, melyikről van szó. Bár nem tüntetik fel, de itt nem nettó, hanem bruttó árfolyamokat adnak meg, amiben már a felhalmozott kamat is benne van, így nehezebb kiolvasni a visszaváltás díját. Az eladási (bruttó) árfolyamnál a 100 százalék feletti rész jelenti a felhalmozott kamatot. Ha ezt kivonjuk a vételi (bruttó) árfolyamból, akkor megkapjuk, milyen árfolyamon váltanák vissza az adott állampapírt.

Az állampapírok visszaváltási árfolyamát nem mindig egyszerű megtalálni a bankok oldalán, de ha a banki felületre belépve rámész az eladásra, akkor az adott állampapírnál látnod kell, milyen árfolyamon váltanák vissza. Csak arra figyelj, ahogy azt az előbbiekben is elmagyaráztuk, hogy nettó vagy bruttó árfolyamot adnak-e meg, vagyis a felhalmozott kamatot beszámították-e már.

Banki visszaváltási árfolyamok összehasonlítása

Egy táblázatban összegyűjtöttük négy népszerű állampapír banki visszaváltási árfolyamát – viszonyításképp az első sorban feltüntettük, mennyi lenne az állami árfolyam:

| állampapír forgalmazója | Prémium Magyar Állampapír 2030/I vételi nettó árfolyam | Prémium Magyar Állampapír 2027/K vételi nettó árfolyam | MÁP Plusz vételi nettó árfolyam* | Bónusz Magyar Állampapír 2026/O vételi nettó árfolyam |

|---|---|---|---|---|

| Magyar Államkincstár | 99,00% | 99,00% | 99,50% | 99,00% |

| CIB | 98,25% | 98,25% | 99,00% | 98,25% |

| Concorde | 98,50% | 98,50% | 99,00% | 98,50% |

| Equilor | 98,00% | 98,00% | 99,00% | |

| Erste Befektetési Zrt. | 98,00% | 98,00% | 98,50% | 98,00% |

| Fundamenta | 99,00% | 99,00% | 99,50% | – |

| Gránit Bank | 99,00% | 99,00% | 99,50% | 99,00% |

| Hold Alapforgalmazó | 99,00% | 99,00% | 99,50% | 99,00% |

| K&H | 98,50% | 98,50% | 99,00% | 98,50% |

| MKB | 98,00% | 98,00% | 98,50% | 98,00% |

| MTB Magyar Takarékszövetkezeti Bank | 98,00% | 98,00% | 99,00% | 98,00% |

| OTP | 99,00% | 99,00% | 99,00% | 98,00% |

| UniCredit | 98,00% | 98,00% | 99,00% | 98,00% |

*Minden kamatfizetést követő 5 napban 100%.

2023.02.27-i állapot

A 4 és 7 éves Prémium Magyar Állampapír (PMÁP), illetve a Bónusz Magyar Állampapír (BMÁP) visszaváltási díja a Magyar Államkincstárnál 1 százalék a cikk írásának pillanatában. A MÁP Plusz 0,5 százalékos díjért váltható vissza. A MÁP Plusz esetében fontos körülmény, hogy minden kamatfizetést követő 5 napban díjmentesen visszaváltható lejárat előtt is. Így a MÁP Pluszt az első évben kétszer, utána évente egyszer válthatod vissza díjmentesen. Fontos, hogy ez nemcsak az államnál, hanem minden forgalmazónál így van.

Ehhez a 0,5–1%-os visszaváltási díjhoz képest már viszonyítani tudjuk, hogy a nem állami forgalmazók mennyivel alkalmaznak ettől eltérő árfolyamot. Nekik egyébként az árjegyzés kötelező, és elviekben akár naponta változtathatnak az értékén, de a gyakorlatban nem változnak ilyen sűrűn.

A Fundamentát még az elején érdemes elkülöníteni a többi szolgáltatótól, ők ugyanis a Magyar Államkincstár függő ügynökei – ahogy a Magyar Posta is –, így a kincstári árfolyamjegyzést alkalmazzák. A vizsgált intézmények közül a Gránit Bank és a Hold Alapforgalmazó az államival megegyező visszaváltási (vételi) árfolyammal számol.

A PMÁP esetében az állami 1 százalékos díjon felül 0,5; 0,75 vagy 1,0 százalékpontos plusz levonást érvényesítenek az egyes bankok, brókercégek. Egymillió forint esetén ez 10.000 forint helyett 20.000 forint levonást jelenthet a legrosszabb esetben. Nem tűnik soknak, mégis megduplázta a költségeidet. Az OTP-nél vásárolt PMÁP árfolyama nem rosszabb a kincstárénál.

A BMÁP árfolyama 0,5 vagy 1 százalékponttal rosszabb, mint ha az Államkincstárnál váltanád vissza. A MÁP Plusznál minden évben van 5 nap a díjmentes visszaváltásra, ezen kívül az állami költség 0,5%, amihez képest 0,5–1 százalékponttal lehet rosszabb a bankok visszaváltás árfolyama.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!

Mennyi a kamatadó a banknál vásárolt állampapírok esetén?

Egy befektetésnél fontos szempont lehet, hogy kell-e kamatadót fizetni, mert az 15 százalékkal csökkenti a hozamodat. A 2019. június 1-je előtt kibocsátott állampapíroknál ez így is van, a kamatnyereség után szja-t kell fizetni, amit úgy lehet elkerülni, ha Tartós Befektetési Számlára (TBSZ) vagy nyugdíj-előtakarékossági számlára (NYESZ) vásároltad a megadott szabályok szerint.

A 2019. június 1-je után kibocsátott állampapírok esetében azonban nem kell kamatadót fizetni sem az Államkincstárnál, sem a bankoknál és egyéb forgalmazóknál. Mindegy tehát, kinél veszed az állampapírt, a kamatadó 0%.

Költségesebb, ha nem a Kincstárnál veszek állampapírt?

A költségeket vizsgálva az derült ki, hogy ha egy állampapírt a futamidő lejártáig megtartasz, akkor a bankok és a brókercégek esetében az értékpapírszámlához kapcsolódó tartási díjak (pl. számlavezetési díj) okozhatnak plusz költséget a kincstári számlához képest, mivel az valóban költségmentesen tartható fenn.

Ha lejárat előtt visszaváltanád az állampapírt, akkor a Kincstárnál sem kapod vissza a befektetett tőke (névérték) teljes egészét, viszont a bankok és egyéb forgalmazók esetében ennél is nagyobb, akár kétszeres is lehet a visszaváltás díja. Bizonyos bankok azonban ugyanolyan árfolyamon váltanak vissza állampapírokat, mint ahogy a Kincstár is tenné. A felhalmozott (időarányos) kamatot minden esetben megkapod, ami kompenzálhatja a visszaváltás miatti levonásokat.