Tipp: Bankszámla váltás előtt mindenképp kalkulálj, hogy megtaláld a számodra legjobb számlacsomagot.

A PAD díjkimutatásból megtudhatod, mennyit von le a bankod költségek címén

A money.hu célja, hogy jól járj! Ezért ingyenesen és regisztráció nélkül összehasonlíthatod kalkulátorainkban a pénzügyi termékeket, és minden fontos tudást, tapasztalatot átadunk cikkeinkben. Szakértőink díjmentesen és személyre szabottan válaszolnak kérdéseidre, segítenek hitel vagy megtakarítás, befektetés témában is.

Minden évben január 31-ig kötelezően kiküldi a bankod a részletes díjkimutatást arról, hogy mennyi költséget vontak le tőled az előző évben. Az apró költségek könnyen összeadódnak, és évi 40-50.000 forintos kiadássá is duzzadhatnak. Ez minden évben egy jó alkalom arra, hogy elgondolkodj, érdemes lenne-e olcsóbb bankszámlára váltani. Mutatjuk, hol találod a PAD díjkimutatást, amit sokszor nem egyszerű megkeresni.

Az még talán érthető, hogy a bankok néhány ezer forintot elkérnek a bankkártya kibocsátásakor, amit aztán néhány évente megismételnek, mikor új kártyát adnak. Azon viszont lehet te is meglepődnél, hogy ez az ingyenesnek gondolt tartozék havi díjas, és egy évben akár 10.000 forintodba is kerülhet, de akadnak prémium kártyák, amiknél a 25.000 forintos díj sem ritka.

Ott vannak még az értesítő sms-ek, az átutalások, a készpénzfelvétel, a csoportos beszedés és még néhány egyéb szolgáltatás, ami rendszeres költséget jelenthet számodra. De hogy pontosan mennyit vonnak le, azt nehéz megmondani. Igaz, a számlatörténetből kiderül, de itt-ott egy kisebb díj jelentéktelennek tűnik, és még ezekről sem küld minden bank külön értesítést.

Ha utána szeretnél nézni, mi mennyibe kerül, nincs egyszerű dolgod. A költségeket a bank weblapján kissé eldugva, tengernyi dokumentum között fogod megtalálni, valahol a hirdetmények, kondíciós listák vagy egyéb feltételek egyikében, ezekben már csak azt kell megkeresni, melyik rész vonatkozik rád. Ehhez sokszor több dokumentumot is össze kell vetni egyszerre, a csillagozott részek gyakran egy különálló mellékletre utalnak.

Ha végre megvan a keresett rész, sok esetben olyan összetett díjszabásokat fogsz találni, amik alapján nehéz lenne fejszámolást végezni, hacsak nem vezetsz részletes naplót a bankolási szokásaidról. Például úgy fogalmaznak, hogy havi két átutalás ingyenes, minden továbbira viszont 0,1 százalék díj vonatkozik, de minimum 10 forint, maximum 5000 forint lehet. Ezek alapján szinte lehetetlen megmondani, milyen tényleges költségeid voltak.

Ráadásul ennek is csak akkor van értelme, ha az azonos költségeket ugyanolyan névvel látják el a bankok, és ugyanolyan módszertannal számolják ki őket, mert ha ez nincs így, akkor hiába keresnél olcsóbbat, nehéz lesz a bankszámlákat összehasonlítani.

Végre egy költséglista, amiből látszik a lényeg

A problémát érzékelve egy 2017. szeptember 28-i Európai Uniós rendelet tett rendet az ügyben, ami bevezette az egységes díjkimutatást. Ez egy nagyon alapos előírás arra nézve, hogy a bankoknak évente egyszer mit és hogyan kell közzétenniük a díjaikra vonatkozóan. A Magyar Nemzeti Bank (MNB) ez alapján alkotta meg a díjkimutatás törvényt.

Ez rád nézve azt jelenti, hogy a bankodnak minden év január 31-éig meg kell osztania veled az egységes díjkimutatást, ami tartalmaz minden költséget, amit levontak tőled az előző év során.

Az egységes díjkimutatásnak tartalmaznia kell:

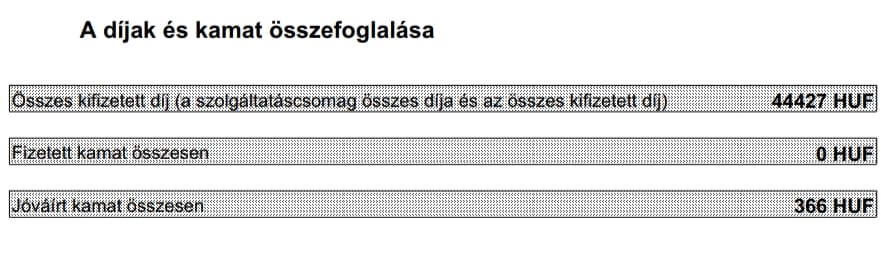

- az összes általad kifizetett díjat,

- az összes fizetett és jóváírt kamatot,

- a számlavezetési díjat,

- az átutalások költségét,

- a bankkártyához kapcsolódó díjakat (éves díj, kártyaletiltás, limitmódosítás stb.),

- a készpénzfelvétel díját,

- az sms díjakat,

- a netbank költségeit,

- a folyószámlahitel díjait.

A banknak külön fel kell tüntetni, ha:

- egy szolgáltatáson belül eltérő díjak is voltak, például kezdeti előkészítési díj, majd azt követően végrehajtási díj,

- eltérő díja van, hogy telefonon, bankfiókon vagy interneten keresztül vettél igénybe szolgáltatást,

- a költség valamilyen feltételtől függ, például átutalás vagy készpénzfelvétel esetén el kell érni egy minimális vagy maximális értéket.

Hol találom az egységes díjkimutatást?

Az egységes díjkimutatást nem a személyes emailcímedre küldik, hanem a netbankodba belépve a beérkezett leveleid között találod. Az EU-s rendelet neve Payment Account Directive, röviden PAD, ezért a levél tárgya sokszor PAD díjkimutatás vagy egy ehhez hasonló kifejezés. Ha a postaládádban nem találod, akkor érdemes megnézni a dokumentumok, számlakivonatok vagy digitális tár nevű menüket is.

A legtöbb banknál így meglesz a kimutatás, az OTP Bank viszont nem teszi könnyűvé az ügyfeleik dolgát. Náluk a Számlakivonatok, szerződések, egyéb dokumentumok/egyéb dokumentumok menü alatt kell részletes keresést futtatni, és itt találod meg a Díjkimutatás dokumentumot.

Aki nem használ netbankot, és akivel a bank amúgy is postai levélben kommunikál, annak a bank postai úton küldi meg az egységes díjkimutatást is.

Tízezreket spórolhatsz egy olcsóbb bankszámlával

Mint levezettük, az észrevétlenül levont és nehezen kiszámolható díjak miatt érthető, ha év közben nem sokat gondolsz a bankszámlád és a bankkártyád költségeire, pont ezért tud nagy meglepetést okozni, ha megnézed az egységes díjkimutatást, amin egyértelműen rajta lesz, mekkora összegeket vont el tőled a bank.

Mikor egy 40-50.000 forint nagyságrendű költséglevonás fogad, az talán ösztönzően hat rád, hogy megnézd, érdemes-e bankot váltanod, mert sok költséget megspórolhatsz egy olcsóbb lehetőséggel. A költségeket szinte nullára csökkentheted.

Léteznek ma már bankszámlák, amiknek a fenntartása költségmentes bizonyos feltételek teljesülése mellett.

Ha arra vagy kíváncsi, melyik a legjobb bankszámla, a bankszámla összehasonlító kalkulátorunk segít a választásban: alapértelmezetten minden bank legolcsóbb ajánlatát mutatja. Beállíthatod, hogy havonta mekkora összeg érkezik a számládra (ehhez általában kapcsolódnak kedvezmények), mennyi pénzt utalsz át bankon kívül, megadhatod a csoportos beszedéseket, rendszeres átutalásokat vagy készpénzfelvétel gyakoriságát. A bankszámla kalkulátor azt is figyelembe veszi, hogy a netbankot, a telebankot vagy a személyes bankolást részesíted előnyben. Ha diákszámlát vagy nyugdíjasoknak való számlát keresel, akkor csak ezeket mutatjuk neked.

A bankváltás lényegesen egyszerűbb lett

Sokszor bankon belül is lehet olcsóbb bankszámlacsomagot találni. De ha az olcsóbb bankszámlát nem a jelenlegi bankodnál találod meg, hanem egy másiknál, akkor bankot kell váltanod. Talán tartasz attól, hogy ez bonyolult, ezért inkább a magasabb költségeket is vállalod. Valójában viszont néhány éve – szintén egy EU-s irányelvnek köszönhetően – bevezették az egyablakos, egyszerűsített bankváltást.

Ez azt jelenti, hogy nem kell egyszerre két pénzintézettel egyezkedned. Elég, ha az új banknál kezdeményezed a bankváltást, ehhez egy meghatalmazásra lesz szükség a részedről. Ezután az új bank megkapja az elmúlt 13 hónapra vonatkozó adataidat, köztük a rendszeres átutalási megbízások, a beszedési felhatalmazások és a beérkező ismétlődő átutalások adatait.

Megadhatod annak a kezdő napját, amikortól a tranzakciókat már az új számláról kell teljesíteni. Ez leghamarabb 6 nappal azután lehetséges, hogy az új bankod megkapta az adataidat. Ezzel együtt a számla felmondási határidejét is meghatározhatod.

Mielőtt bankot váltanál, ki kell egyenlíteni a számlán lévő folyószámlahitel-tartozásod, és ha van lekötött betéted, azt fel kell törni. Ha teljesültek a feltételek, az egyenleged átutalják az új számlára.

Ilyenkor a régi számlát megszüntetheted, ennek lehet felmondási ideje, de maximum egy hónap. Értelemszerűen ha ez a számla megszűnik, akkor már csak az újat tudod majd használni.

A bankváltás ingyenes, de a régi bankszámla megszüntetésének többféle költsége is lehet. A legutolsó számlavezetési díjat ki kell fizetni, és az összeg új bankszámlára utalásának is lehet díja.

Azonban még ezeket a költségeket is hamar kitermeli egy új, olcsóbban működő bankszámla.