A magas infláció és az elmúlt évek forintgyengülése miatt benned is felmerülhetett, hogy talán értékállóbb lenne euróban tartani a megtakarítást. Való igaz, hogy önmagában azzal egészen jól lehetett keresni, ha megfelelő időzítéssel kihasználtad a forint és az euró közti átváltási árfolyam ingadozását. Ha az eurót be is fekteted, akkor a hozam még nagyobb lehet. Ugyanakkor jelenleg a forintos állampapírok is kifejezetten magas kamatot fizetnek, ami miatt nem biztos, hogy érdemes árfolyam-kockázatot vállalni az euróval. Cikkünkben két inflációkövető magyar állampapírt hasonlítunk össze, az egyikbe forintban, a másikba euróban lehet befektetni, és megnéztük, melyikkel érhető el magasabb hozam.

A forintos PMÁP vagy az eurós PEMÁP kamata a jobb?

A forint és euró alapú megtakarítások között kézenfekvő, ha a Prémium Magyar Állampapírt (PMÁP) és eurós társát, a Prémium Euró Magyar Állampapírt (PEMÁP) hasonlítjuk össze.

Frissítés: a Prémium Euró Magyar Állampapír forgalmazása 2023. március 17-től megszűnt. Új eurós állampapír váltotta fel Euró Magyar Állampapír (EMÁP) néven.

A PMÁP mindig az előző évi átlagos magyarországi inflációt követi, ehhez képest ad jelenleg 1,5 százalék kamatprémiumot, így a jelenlegi kamata 16 százalék. A PEMÁP nem a magyar, hanem az eurózóna inflációját követi – azokét az országokét, ahol az euró a hivatalos fizetőeszköz –, és az ehhez képest fizetett kamatprémium 0,25 százalék. A PEMÁP jelenlegi kamata 2,85 százalék, de ez még a 2021-es inflációval számol. A PEMÁP 2028/Y kamatfordulója augusztus 23-án lesz, innentől 8,63 százalék kamatot fog fizetni egy évig, miután az átlagos, 2022-es eurózónás infláció 8,38% volt.

Ha a két kamatot veted össze, akkor nem nehéz a döntés: a forint alapú PMÁP 16%-os kamata jóval magasabb, mint az eurós PEMÁP-pal elérhető 8,63%.

De a helyzet nem ilyen egyszerű.

Az eurós befektetések árfolyamnyeresége és az árfolyamkockázat

Egy eurós befektetésnél a kamaton kívül az euró-forint árfolyam és az azon kereshető nyereség (vagy veszteség) sem elhanyagolható.

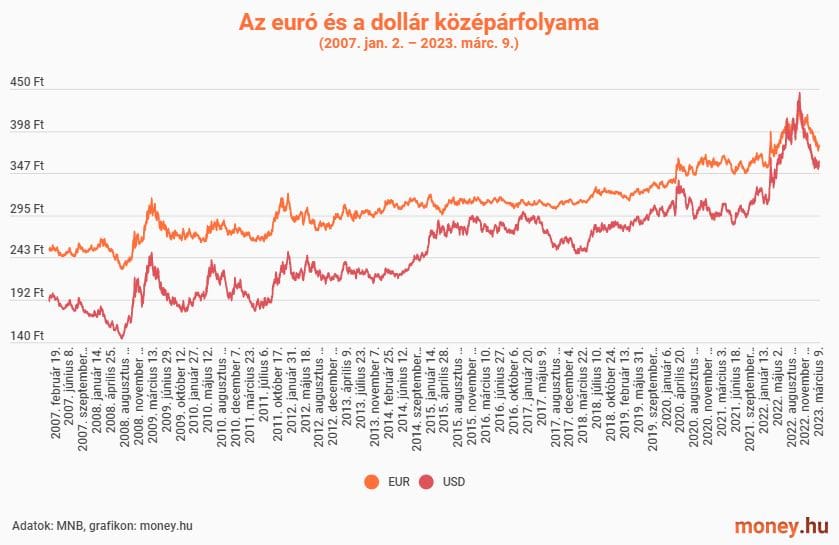

Furcsa visszagondolni, de tíz évvel ezelőttig az eurót 300 forint alatt lehetett átváltani, és ritkaságszámba ment, amikor 2009-ben és 2013-ban rövid időre benézett ezen érték fölé.

2018-ig stabilan tartotta magát a 300-310 forintos tartományban, amit előbb lassú, majd gyors emelkedés követett, hogy aztán 2022 októberében elérje jelenlegi csúcsát, a 434 forintos árfolyamot. A cikk írásakor az euró 379 forintnál áll az MNB középárfolyama szerint.

Az alábbi táblázatban összegyűjtöttük, hogy mennyit változott az euró és a dollár értéke a forinthoz képest, és ez milyen (nem éves) hozamot jelentene:

| EUR | USD | |

|---|---|---|

| 15 éves hozam | 43,02% | 108,30% |

| 10 éves hozam | 29,68% | 64,79% |

| 5 éves hozam | 21,74% | 41,83% |

| 3 éves hozam | 12,81% | 21,71% |

| 1 éves hozam | -1,01% | 2,84% |

15 évvel ezelőtt, 2008 márciusában még 265 forintot kértek el egy euróért. Ha akkor eurót vettél, és azóta megtartottad, akkor a cikk írásának pillanatában 379 forintért tudnád eladni. Ez 43 százalékos növekedés. Egymillió forintra vetítve 430.200 forint hozamot jelentene (az inflációval nem számolva), amihez semmilyen mögöttes befektetés nem kellett, csak eurót vettél, majd a megfelelő időben eladtad. Ennél rövidebb időt nézve, 10 éves távon is közel 30 százalékkal többet ér az euró. Öt év alatt 22 százalékkal, 3 év alatt 13 százalékkal nőtt az értéke.

Ugyanakkor ez az árfolyam-változás nem mindig pozitív a megtakarításodra nézve, mivel a forint erősödhet is – kevesebb pénzbe kerül egy euró megvásárlása –, ahogy azt tette az utóbbi hónapokban is. Egy évvel ezelőtt 383 forintot kértek egy euróért, de ma már csak olcsóbban, 379 forintért tudnád eladni.

Ez az árfolyamkockázat, mivel az árfolyam mozgása kiszámíthatatlan, és bizonyos időszakokban instabil: meredek emelkedések és csökkenések követhetik egymást. Az árfolyam változásán keresett hozam nagyban múlik az időzítésen: hogy mikor váltasz eurót, és mikor váltod vissza forintra. Ez az, amit nehéz eltalálni, és nagyrészt a szerencsén múlik.

A forex-kereskedésben (devizatőzsdében) utazó befektetők ugyanígy az árfolyammozgást használják ki, és ezen igyekeznek hozamot keresni anélkül, hogy a devizát valamilyen eszközbe fektetnék – itt maga a deviza átváltása a befektetés. Ezeknek a magas kockázatát mutatja, hogy a szolgáltatóknak törvényileg kötelező közzétenniük a veszteséges ügyletek arányát a weblapjukon, ahogy az olvasható például az egyik népszerű szolgáltatónál:

“a lakossági befektetői számlák 88,98%-án veszteség keletkezik a CFD-kereskedés során.”

Fontos ezt a kockázatot tisztázni, mert az előző évekre visszatekintve szépnek tűnik ez a hozam, de te csak a jelenben tudsz befektetni, ami aktuálisan 379 forintos eurót jelent. Hogy ez egy év múlva 350, 380, 400 vagy 430 forint lesz, azt senki nem tudja, legfeljebb csak jóslatokat lehet tenni.

A PMÁP-nál nincs árfolyamkockázat, mivel annál forintban fektetsz be, nincs devizaváltás. A PMÁP egy közel teljesen kockázatmentesnek tekinthető befektetés, míg a PEMÁP-nál a tőkédből is veszíthetsz. A magasabb kockázatot magasabb hozamért cserébe éri meg bevállalni, ezért is vizsgáljuk, hogy a PEMÁP-pal ez elérhető-e.

Számoljunk: mennyi kamat érhető el 1 millió forinttal euróban és forintban?

A továbbiakban megnézzük, mennyi kamatot fizetne a forintos PMÁP a következő kamatfordulónál, ha egymillió forintos névértékben vásárolnál belőle. Ezután a PEMÁP-ból is egymillió forintnak megfelelő névértékben veszünk, amit 379 forintos árfolyamon váltunk át. Ennél az árfolyamváltozásból eredő potenciális hozamot is megvizsgáljuk.

A PMÁP kamata

Az összehasonlításhoz előbb a forintos Prémium Magyar Állampapír legújabb, 2030/I sorozatának várható kamatát számoljuk ki. Ez egy 7 év futamidejű állampapír, ami 2030. február 20-án fog lejárni. A következő kamatot 2024. február 20-án fogja kifizetni, ami az évi 16% időarányos része, azaz 17,36% (mivel az első kamatperiódus hosszabb egy évnél). Hogy ezután mennyi lesz a kamat, azt most még nem tudjuk, mivel a 2023-as átlagos inflációt nem lehet tudni, amihez a kamat igazodik. Emiatt számoljunk most csak eddig a dátumig.

Tegyük fel, hogy venni szeretnél a PMÁP 2030/I sorozatából 1 millió forint névértékben. A felhalmozott kamat 2,15 százalék a kincstári árfolyamjegyzés szerint, amit vásárláskor ki kell fizetni, de kamatfizetéskor visszakapod. Így az állampapírod névértéke 1 millió forint lesz ugyan, de a befizetendő összeg 1.021.500, vagyis 21.500 forinttal több. Ne aggódj, ezt nem neked kell kiszámolni, a WebKincstár és a MobilKincstár is elvégzi helyetted.

2024. február 20-án megérkezik a 17,36 százalékos kamat, amit mindig a névértékre vetítve számolnak ki, ez esetedben 173.600 forint kamatot jelent. Igen ám, de ebből ki kell vonni a 21.500 forint felhalmozott kamatot, mert azt pluszban fizetted be.

Így kijön, hogy a PMÁP-nál 152.100 forint kamatot kaptál ténylegesen 347 nap, vagyis kevesebb mint egy év alatt, és így összesen kb. 1.198.800 forint lenne az értékpapírszámládon.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Ne hagyd el addig az oldalt!

A PEMÁP kamata és hozama

Az összehasonlíthatóság végett a Prémium Euró Magyar Állampapírt is a mai naptól kezdve, 2023. március 9-től 2024. február 20-ig fogjuk vizsgálni. A PEMÁP 2028/Y egy 6 éves eurós állampapír, ami 2028. augusztus 23-án jár le.

Egymillió forint névértékben szeretnénk vásárolni belőle, amit előbb euróra kell váltani, és így 2636 eurót tudnánk befektetni. A felhalmozott kamat viszont 2,1238%, amit ezen felül még ki kell fizetni – kamatfizetéskor ezt ezúttal is visszaadják. Így 56 euróval többet, 2692 eurót kell befizetni. Ez kb. 1.021.075 forintot jelent, ami szinte ugyanannyi, mint a PMÁP-os befizetés – az összehasonlítás szempontjából ez nekünk kapóra jön.

A következő kamatfizetéskor, 2023. augusztus 23-án évi 2,85% időarányos részét, azaz 3,43% kamatot fognak kifizetni. A névértékre (2636 euró) vetítve ez 90 euró kamatot jelent. Ha ebből levonjuk a felhalmozott kamatot, amit az elején pluszban befizettél, akkor 34 euró tényleges kamatod marad.

Az összehasonlíthatóság végett a 2636 euró mellett további 56 euró értékben ugyanolyan PEMÁP-ot veszünk, így a névérték már 2692 euró. Így nagyjából akkora összeg lenne befektetve, mint a PMÁP esetében.

A kamatforduló alkalmával 8,63% lesz az új éves kamat. 2023. augusztus 23-a és 2024. február 20-a között 181 nap van. A 8,63% időarányos része (181/365×8,63) 4,28 százalék kamatot jelent. A névértékre (2692 euró) vetítve ez 115 euró kamat.

Nincs más hátra, mint hogy összeadjuk a 34 és a 115 euró kamatot, ami összesen 149 euró.

Melyik a jobb állampapír? A forinttól is függ

Most lehetne azon spekulálni, hogy vajon ez a 162 euró kamat mennyit ér 2024 februárjában, de figyelembe kell venni, hogy nemcsak a kamatok, hanem a befizetések – a tőke – értéke is változhatott ez idő alatt.

A forintos PMÁP esetében befizetéssel és kamattal együtt 1.198.800 forint gyűlt össze. A PEMÁP esetében 2841 eurónk lett a végén. Ha a kettőt elosztjuk, akkor megkapjuk azt az árfolyamot, aminél a két befektetés értéke megegyezik: ehhez 422 forintos euró kellene, hiszen 2841 × 422 = 1.198.800 forint.

Ebből levonhatjuk a következtetést, hogy ha 2024 februárjában 422 forintba kerül egy euró, akkor mindegy, hogy a PMÁP-ot vagy a PEMÁP-ot választod – pontosabban olyan szempontból mégse, hogy a PMÁP kockázatmentes, így ha a hozam azonos, akkor érdemes azt választani, aminek kisebb a kockázata.

Ha 422 forintnál olcsóbb lesz egy euró, akkor a PMÁP éri meg jobban. Ha 422 forintnál drágább lesz, akkor viszont a PEMÁP lehet a kedvezőbb hozamú.

Külön cikkben foglalkoztunk azzal, hogy merre tart a forint 2023-ban. Egy elemzői felmérésből az derült ki, hogy átlagosan 415 forintos eurót tartanak reálisnak a szakértők, de az Equilor elemzői a 425 forintos szintet sem tartják elképzelhetetlennek 2024-ben. A magyar kormány a költségvetésben egyébként 410,8 forintos euróval számol, ami mindenképp jelzésértékű. Ez alapján a 422 forintos vagy afölötti euró-árfolyam, ami a PEMÁP-befektetésnek kedvezne, nem egy irreális elképzelés.

Természetesen ez a 422 forintos árfolyam sem egy kőbe vésett érték. Minden azon múlik, hogy hány forintért veszed az eurót. A számításunk a cikk írásának pillanatában, 379 forintos euró mellett igaz. Ha holnap 360 forintra csökken az euró értéke, akkor még egyszerűbb lehet a PEMÁP-pal jó hozamot elérni. Minél alacsonyabb szinten veszed, és minél drágábban váltod vissza az eurót forintra, annál jobban járhatsz. Ha viszont euróban költöd el a megtakarítást, akkor ez az előny elveszik.

Ne feledd, hogy az állampapír lejárat előtti visszaváltásának is lehetnek költségei, ennek a veszélyeiről külön cikkben olvashatsz.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!