Egy hitelkártya lehetővé teszi, hogy többet költs egy hónapban, mint amennyit megkeresel. A hitelkártyák kamata rendkívül magas, de addig nem kell kamatot fizetned a vásárlások után, amíg időben visszafizeted a tartozást. A hitelkártyáknak azonban rendszeres díjai is vannak, amiket viszont a visszatérítések révén ki lehet termelni. Azonban mégiscsak a túlköltekezésre ösztönöznek, ezért nagyon óvatosnak kell velük lenni. Cikkünkben a legjobb hitelkártya-ajánlatokat kerestük.

A hitelkártya működése

Betéti kártyával (debit card) a bankszámládon lévő saját pénzed költheted, illetve vehetsz fel róla készpénzt. Ezzel szemben a hitelkártyával (credit card) a bank kölcsönadott pénzét költheted a hitelszámláról a hitelkereted összegéig. Éppen ezért az igényléséhez nem kell külön bankszámlát nyitnod.

Az MNB 2023. júniusi adatai szerint kicsivel több mint 1 millió lakossági hitelkártya van használatban Magyarországon.

A hitelkeret minimális és maximális összegét a bank minden hitelkártya-konstrukciónál meghatározza. Ennek a minimum mértéke 100 és 230 ezer forint között van. Ha jogosult vagy a hitelkártya igénylésére, akkor a minimális hitelkeretet mindenképp megkapod. Hogy mennyi lesz a tényleges hitelkereted, az a jövedelmed nagyságától függ leginkább. Ha a hiteltartozást mindig időben törleszted, akkor a hitelkeretedet idővel növelheti a bank.

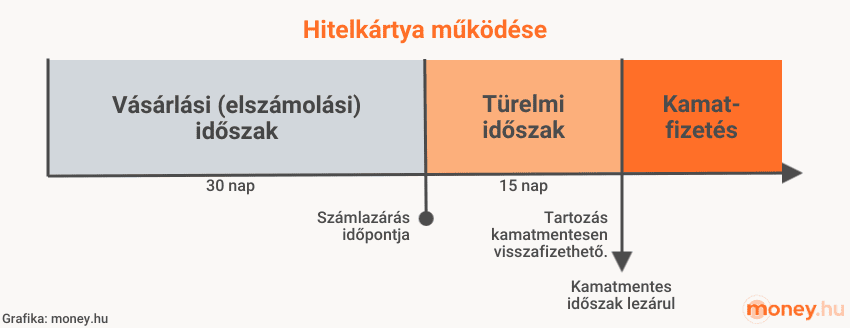

Mennyi idő alatt kell visszafizetni a hitelkártya-tartozást?

A hitelkártyával elköltött összeg visszafizetésére általában 45 nap áll rendelkezésedre. A vásárlási (elszámolási) időszak 30 nap. Ezután lezárják a számlát, és az elszámolási napon értesítenek arról, hogy a hitelkeretből mennyi pénzt vettél igénybe, mennyi az igénybe nem vett összeg, a kötelezően visszafizetendő minimális összeg, és hogy milyen díjakat kell megfizetned. Ezzel megkezdődik a türelmi időszak, ami általában 15 nap: ennyi idő áll rendelkezésedre ahhoz, hogy a megjelölt tartozást és díjait visszafizesd a megjelölt számlaszámra.

Ha a türelmi időszak végéig minden tartozást és díjat visszafizetsz, akkor a vásárlások összege után a bank nem számít fel kamatot.

Ha csak a bank által meghatározott minimum havi törlesztő összegét fizeted vissza, ami általában a felhasznált hitelkeret 5 százaléka, akkor a bank kamatot számít fel a fennálló tartozásra. A minimum összeget egyébként csak a türelmi időszakban lehet befizetni, az azt megelőző befizetések ebbe nem számítanak bele.

A kamatmentesség megszűnése azért probléma, mert a hitelkártyák kamata rendkívül magas. A lakáshitelek teljes hiteldíj mutatója (THM) 8-10 százalék, a személyi kölcsönöké 14-25 százalék körüli, ezzel szemben a hitelkártyák THM-e a jegybanki alapkamat 39 százalékponttal növelt mértékét is elérheti, ami jelenleg 52 százalékos maximális THM-et jelent.

Ha a minimum havi törlesztőt sem fizeted meg, akkor a hitelkamat mellett késedelmi kamatot és díjat is felszámolnak.

Hitelkártya veszélyei

A hitelkártya buktatói között a legnagyobb veszélyt az eladósodás jelenti, amiből a magas kamatok miatt nehéz kimászni. Ráadásul ha 90 napnál hosszabb ideig a mindenkori minimálbért meghaladó rendezetlen hiteltartozásod van, akkor felkerülsz a KHR-listára is (Központi Hitelinformációs Rendszer, korábban BAR-lista).

Ha aktív státusszal szerepelsz a KHR-listán, akkor nem kaphatsz másik hitelkártyát, sem egyéb hitelt, de Babaváró kölcsönt vagy CSOK-ot sem.

A tartozás rendezését követően passzív státuszban még egy évig a KHR-listán marad a neved, ennek a letelte után igényelhetsz újra hitelt vagy hitelkártyát. Ha nem rendezed az adósságot, akkor behajtják rajtad, például a fizetésed egy részének zárolásával.

A hitelkártyával kapcsolatos hátrány még, hogy amikor személyi kölcsönt vagy lakáshitelt veszel fel, akkor a hitelkereted 5 százalékát be kell számolni a jövedelemarányos törlesztési mutatóba (JTM). A JTM határozza meg, hogy a havi nettó jövedelmednek hány százalékát teheti ki a törlesztőrészlet. A törlesztőt pedig a teljes hitelösszegből számolják ki. Ez a gyakorlatban azt jelenti, hogy hitelkártya mellett kisebb összegű lakáshitelre leszel jogosult.

Hitelkártya díjai, költségei

Arra is figyelj, hogy a türelmi idő végéig az összes esedékes díjat meg kell fizetned, ellenkező esetben ezek is tartozásnak minősülnek, aminek következtében eleshetsz a kamatmentességtől.

Rendszeres hitelkártya díjak:

- kártya éves díja

- havi zárási (zárlati) díj

Eseti hitelkártya díjak:

- számlavezetési díj

- késedelmi díj

- egyenlegértesítő díja

- készpénzfelvételi díj

- készpénzbefizetés díja (ATM, pénztár)

- egyenleglekérdezés díja

- limitmódosítás díja

- PIN-kód pótlás, kártyacsere díja

A betéti kártyákra vonatkozó ingyenes készpénzfelvétel a hitelkártyákra nem vonatkozik, sőt a hitelkártyával felvett készpénz után kamatot kell fizetned, és a készpénzfelvételnek is külön díja lehet. Éppen ezért nem javasolt, hogy a hitelkártyáddal vegyél fel készpénzt.

Hitelkártya visszatérítések, kedvezmények

A bankok arra ösztönöznek, hogy használd a hitelkártyádat, ezért a költések után sok esetben kedvezményeket adnak. A leggyakrabban ez abban nyilvánul meg, hogy a vásárlás valahány százalékát visszatérítik, de azt is jelentheti, hogy ha adott kereskedőknél vásárolsz hitelkártyával, akkor kedvezményt kapsz az árból.

A hitelkártya-kedvezményeknek köszönhetően, ha mindig időben visszafizeted a tartozást és az esedékes díjakat, akkor az kitermelheti a hitelkártya költségeit, sőt némi plusz pénzre is szert tehetsz. Ehhez azonban mindig szigorúan be kell tartanod a fizetési határidőt.

Hitelkártya összehasonlítás

A hitelkártyák összehasonlításához a Magyar Nemzeti Bank (MNB) készített egy hitelkártya-adatbázist, amivel lekérdezhetőek a hazai bankok hitelkártya-konstrukciói. A táblázatban látható, hogy melyik bank melyik hitelkártyájáról van szó, mekkora a maximálisan igényelhető hitelkerete, mekkora a maximális THM-e, a kártya éves díja és devizaneme.

Ezen kívül az egyes hitelkártyákra rákattintva megnézheted mindegyiknek a részletes adatlapját, ahol további információkat találsz a minimális hitelkeretről, a minimum havi törlesztőről, a készpénzfelvétel díjáról, a késedelmi kamatról, az egyéb költségekről és a speciális kedvezményekről.

A táblázatban a Kijelöl szövegre kattintva össze tudod hasonlítani az általad kiválasztott hitelkártyákat, igaz, itt ugyanazokat a paramétereket jelenítik meg, amiket az eredeti táblázatban amúgy is láthatsz.

A továbbiakban bankonként összehasonlítjuk a hitelkártya-kínálatot.

Cetelem hitelkártya összehasonlítás

- minimum hitelkeret: 230.000 Ft–1.600.000 Ft

- a hitelkeret kamatmentes felhasználásának maximális ideje: 45 nap

- 7-10% kedvezmény a Cetelem kiemelt partnereinél

- 1% visszatérítés minden más vásárlás után (feltételekkel)

| Hitelkártya neve | Igényelhető maximum hitelkeret | THM maximum | Éves kártyadíj a 2. évtől |

|---|---|---|---|

| Cetelem Hitelkártya | 1 000 000 Ft | 41,66% | 4500 Ft |

| Cetelem Klubkártya | 1 000 000 Ft | 41,66% | 4500 Ft |

| Cetelem Euronics Hitelkártya | 1 000 000 Ft | 41,66% | 4500 Ft |

| Cetelem Euronics Klubkártya | 1 000 000 Ft | 41,66% | 4500 Ft |

| Cetelem Auchan Hitelkártya | 10 000 000 Ft | 37,20% | 3779 Ft |

Forrás: MNB, 2023.10.03.

A Cetelem 7-10 százalék kedvezményt ad, ha hitelkártyával vásárolsz a kiemelt partnereiknél (pl. eMAG, 220volt, Aqua).

Ezen kívül 1% visszatérítés jár minden vásárlás után, de a visszatérítések maximális értéke havi szinten az engedélyezett hitelkeret 1 százaléka lehet csak, ami 230.000 forintos hitelkeretnél például 2300 forint. A visszatérítés további feltételei:

- hozzájárulsz, hogy a bank hirdetési célból közvetlenül megkereshessen a saját vagy harmadik fél termékeivel kapcsolatban,

- Cetelem NetBank regisztráció vagy a Mobilinfo szolgáltatás megléte,

- e-mail cím regisztrálása.

A Cetelem hitelkártya aktiválás nem online, hanem telefonhívással történik. A Cetelem hitelkártya lemondás 30 napos felmondási idővel, írásban történik, javasoltan egy formanyomtatvány kitöltésével.

CIB Bank hitelkártya összehasonlítás

- minimum hitelkeret: 215.000–1.600.000 Ft

- a hitelkeret kamatmentes felhasználásának maximális ideje: 45 nap

- évi 30-50.000 Ft visszatérítés vásárlás után

| Hitelkártya neve | Igényelhető maximum hitelkeret | THM maximum | Éves kártyadíj a 2. évtől |

|---|---|---|---|

| CIB Optimum Hitelkártya | 1 000 000 Ft | 40,22% | 3 206 Ft |

| CIB Mastercard Gold Hitelkártya | 2 000 000 Ft | 40,26% | 18 091 Ft |

Forrás: MNB, 2023.10.03.

CIB Optimum Hitelkártyánál 20-65 év közöttinek kell lenned, és legalább 154.280 forint jövedelemmel kell rendelkezned. A vásárlások után évente akár 30.000 forint visszatérítést kaphatsz.

A CIB Mastercard Gold Hitelkártya esetében is 20-65 a meghatározott életkor, itt viszont már legalább 265.000 forintos jövedelmet várnak el. A vásárlások után évente akár 50.000 forint visszatérítést is kaphatsz. Mivel ez egy prémium kártya, reptéri és egyéb kedvezményeket biztosít.

Erste Bank hitelkártya összehasonlítás

- minimum hitelkeret: 150.000 Ft

- a hitelkeret kamatmentes felhasználásának maximális ideje: 45 nap

- évi 96.000 Ft visszatérítés (feltételekkel)

- Moneyback pénzvisszatérítés: ajánlatonként maximum 30.000 Ft (feltételekkel)

- hitelkártya részletfizetési szolgáltatások

| Hitelkártya neve | Igényelhető maximum hitelkeret | THM maximum | Éves kártyadíj a 2. évtől | Havi zárlati díj |

|---|---|---|---|---|

| Erste Max hitelkártya | 3 500 000 Ft | 44,98% | 6 821 Ft | 590 Ft |

| Erste Wizz Air MasterCard Standard hitelkártya | 3 500 000 Ft | 44,98% | 6 821 Ft | 590 Ft |

| Erste Platinum Hitelkártya PB ügyfeleknek | 3 500 000 Ft | 43,61% | 14 900 Ft | 0 Ft |

| Erste Platinum Hitelkártya World és Prémium ügyfeleknek | 3 500 000 Ft | 44,24% | 19 900 Ft | 0 Ft |

| Erste Platinum Hitelkártya Mass ügyfeleknek | 3 500 000 Ft | 44,99% | 25 000 Ft | 0 Ft |

Forrás: MNB, 2023.10.03.

Az Erste Max hitelkártyánál évente akár 96.000 forint visszatérítést kaphatsz a vásárlásaid után, ha:

- a hitelszámlán egy éven keresztül

- minden hónapban 200.000 Ft összértékben vásárolsz,

- minden vásárlás a 4% visszatérítést biztosító kiemelt üzletkategóriák egyikében történik,

- a vásárlásaid után jóváírt Erste Forintokat pénzvisszatérítésre váltod.

Az Erste Wizz Air hitelkártyával Wizz Air pontokat kaphatsz ajándékba, az Erste Platinum Hitelkártyával pedig prémium szolgáltatásokat vehetsz igénybe.

K&H hitelkártya összehasonlítás

- minimum hitelkeret: 180.000–300.000 Ft

- a hitelkeret kamatmentes felhasználásának maximális ideje: 45 nap

- éves pénzvisszatérítés maximális értéke: 48.000 Ft

- asszisztencia-szolgáltatások

| Hitelkártya neve | Igényelhető maximum hitelkeret | THM maximum | Éves kártyadíj a 2. évtől |

|---|---|---|---|

| K&H MasterCard hitelkártya | 1 000 000 Ft | 29,80% | 6 715 Ft |

| K&H Mastercard World Elite hitelkártya | 3 000 000 Ft | 39,60% | 52 550 Ft |

| K&H Mastercard World Elite hitelkártya | 3 000 000 Ft | 39,60% | 50 000 Ft |

| K&H Mastercard World Elite hitelkártya | 10 000 000 Ft | 0,40% | 50 000 Ft |

| K&H Mastercard World Elite hitelkártya | 10 000 000 Ft | 39,60% | 50 000 Ft |

Forrás: MNB, 2023.10.03.

A K&H MasterCard hitelkártyát 18 év felett és állandó magyarországi lakhellyel lehet igényelni. Feltétel még a legalább 3 hónapos számlamúlt és legalább a mindenkori minimálbérnek megfelelő beérkező jövedelem (jelenleg: 154.280 forint). A pénzvisszatérítéshez összesen minimum 20 ezer forintot kell vásárlásra költened, aminél üzemanyag és utazás kategóriákban végzett vásárlások után 2%-ot, élelmiszer, kultúra és divat kategóriákban végzett költések után 1%-ot, de összesen maximum havi 4 ezer forint jóváírást kaphatsz. Az éves pénzvisszatérítés maximális értéke 48 ezer forint.

A K&H Mastercard World Elite hitelkártya prémium szolgáltatásokat biztosít, és csak privát és kiemelt privát banki ügyfelek számára elérhető. Privátbanki ügyfelek számára a hitelkártya éves díja 50% kedvezménnyel 26.275 forint, kiemelt privátbanki ügyfeleknek 0 forint.

MBH Bank hitelkártya összehasonlítás

- minimum hitelkeret: 100.000–1.000.000 Ft

- a hitelkeret kamatmentes felhasználásának maximális ideje: 53 nap

- 1-5% visszatérítés bizonyos vásárlások után

| Hitelkártya neve | Igényelhető maximum hitelkeret | THM maximum | Éves kártyadíj a 2. évtől |

|---|---|---|---|

| MBH Bank Classic hitelkártya | 1 000 000 Ft | 49,98% | 5100 Ft / 0 Ft* |

| MBH Bank ÉnPostám Hitelkártya | 1 000 000 Ft | 49,98% | 5100 Ft / 0 Ft* |

| MBH Bank Euronics Hitelkártya | 1 000 000 Ft | 49,98% | 5100 Ft / 0 Ft* |

| MBH Bank Tesco Vásárlókártya | 1 000 000 Ft | 49,98% | 5100 Ft / 0 Ft* |

| MBH Bank GO Hitelkártya (Jóljáró) | 3 000 000 Ft | 49,99% | 0 Ft |

| MBH Bank GO Hitelkártya Flotta Partner és Flotta Partner Plusz | 3 000 000 Ft | 33,84% | 0 Ft |

| MBH Bank GO Hitelkártya Kiemelt Flotta partner | 3 000 000 Ft | 19,58% | 0 Ft |

| MBH Bank GO! Platinum Hitelkártya (Jóljáró) | 5 000 000 Ft | 49,98% | 0 Ft |

| MBH Bank GO! Platinum Hitelkártya Kiemelt Flotta partner | 5 000 000 Ft | 37,49% | 0 Ft |

*Az éves kártyadíj 0 Ft, amennyiben a hitelkeret kihasználtsága eléri a 70%-ot a vizsgálat időpontjában.

Forrás: MNB, 2023.10.03.

Az MBH Bank hitelkártyáinak sajátossága, hogy a tartozás kamatmentes visszafizetésére a szokásos 45 nap helyett 53 nap áll rendelkezésedre.

A Classic Hitelkártya a Media Markt üzleteiben igényelhető, és áruvásárlási lehetőséget biztosít. A vásárlásaid után 1% visszatérítés jár, és már havi 75.000 forint nettó jövedelemtől igényelhető.

A Tesco Vásárlókártya 2% visszatérítést biztosít a Tesco áruházakban, a Tescón kívüli vásárlások esetében ez 1%. Havi 75.000 forint nettó jövedelemtől igényelhető. A Tesco hitelkártya-szerződés automatikusan, az előzetes értesítésed mellett megszűnik, ha a kibocsátástól számított 11 hónapon belül nem aktiválod a hitelkártyát, és a hitelszámlán a megadott időszakban díjak, kamatok sem terhelődtek. A bank 7 hónap elteltével küld értesítést a nem aktivált kártyáról.

Az Euronics Hitelkártya az Euronics üzleteiben igényelhető, áruvásárlási lehetőséggel. A vásárlásaid után 1% visszatérítést kaphatsz. Havi 75.000 forint nettó jövedelemtől igényelhető.

Az ÉnPostám Hitelkártyával 5% visszatérítést kaphatsz a postákon, 1%-ot a postán kívüli használat esetén. Havi 75.000 forint nettó jövedelemtől igényelhető.

Az MBH Bank GO! Hitelkártyánál 3% visszatérítést kaphatsz abban a kategóriában, ahol az adott hónapban a legtöbbet vásárolsz. Havi 100.000 forint nettó jövedelemtől igényelhető.

A GO! Platinum Hitelkártyánál szintén 3% visszatérítés jár abban a kategóriában, ahol az adott hónapban a legtöbbet vásárolsz, ezen kívül utazáshoz kapcsolódó prémium szolgáltatásokat vehetsz vele igénybe (díjmentes reptéri váró, gyorsítósáv). Havi 600.000 forint nettó jövedelemtől igényelhető.

Az MBH Banknál a hitelkártyáknak a második évtől is 0 forint az éves kártyadíja, de ehhez többnél feltétel, hogy a hitelkeret 70 százalékát fel kell használni minden hónap utolsó napjáig.

OTP Bank hitelkártya összehasonlítás

- minimum hitelkeret: 200.000–1.000.000 Ft

- a hitelkeret kamatmentes felhasználásának maximális ideje: 45 nap

- 1+2% visszatérítés (max. 30.000-50.000 Ft)

| Hitelkártya neve | Igényelhető maximum hitelkeret | THM maximum | Éves kártyadíj a 2. évtől | Havi zárlati díj |

|---|---|---|---|---|

| OTP Telekom Hitelkártya | 1 000 000 Ft | 51,81% | 5 392 Ft | 571 Ft |

| OTP Áruvásárlási és szolgáltatási gyorskölcsön közvetítő partnereinél igényelhető Mastercard Bonus hitelkártya | 1 000 000 Ft | 51,81% | 5 392 Ft | 571 Ft |

| OTP MasterCard Bonus hitelkártya | 1 500 000 Ft | 51,81% | 5 392 Ft | 571 Ft |

| OTP Otthon Hitelkártya | 1 500 000 Ft | 51,81% | 5 392 Ft | 571 Ft |

| OTP MasterCard BonusGold hitelkártya | 3 000 000 Ft | 51,78% | 21 804 Ft | 571 Ft |

| OTP VISA Infinite hitelkártya | 5 000 000 Ft | 51,81% | 26 000 Ft | 800 Ft |

Forrás: MNB, 2023.10.03.

Az OTP Bonus és OTP BonusGold hitelkártyákkal minden hitelkártyás vásárlás után 1% visszatérítést kaphatsz, ezen kívül évszakonként a megadott kategóriákban további 2% visszatérítést szerezhetsz (nyáron utazás, szállás, ősszel műszaki cikkek, lakberendezés, télen szórakozás, étterem, tavasszal ruházat, sporteszközök tartoznak a visszatérítési kategóriába).

Az OTP Bonusnál legfeljebb 30.000 forintos pénzvisszatérítés jár, és havi nettó 154.000 forintos jövedelemtől vehető igénybe. Az OTP BonusGoldnál 50.000 forint a maximális visszatérítés, ehhez viszont 200.000 forint jövedelem kell.

Az OTP Telekom Hitelkártya mellé évente maximum 50.000 forint készülékkedvezmény és 24 havi kamatmentes részletfizetés járhat készülékvásárlásra.

Az OTP Otthon Hitelkártya lakáscélú, 2 millió forintot elérő hitel mellé vehető igénybe. Az első évben kamatmentes a részletfizetés lakáscélú vásárlások esetében.

Raiffeisen hitelkártya összehasonlítás

- minimum hitelkeret: 150.000–1.000.000 Ft

- a hitelkeret kamatmentes felhasználásának maximális ideje: 45 nap

- 1% visszatérítés élelmiszerboltban, szuper- és hipermarketekben (negyedévente maximum 3000 Ft-ig)

- 5-35%-os kedvezménykuponokra beváltható pontok

| Hitelkártya neve | Igényelhető maximum hitelkeret | THM maximum | Éves kártyadíj a 2. évtől | Havi zárlati díj |

|---|---|---|---|---|

| Raiffeisen OneCard Standard Hitelkártya | 5 000 000 Ft | 46,10% | 0 Ft | 738 Ft |

| Raiffeisen OneCard Gold Hitelkártya | 5 000 000 Ft | 45,90% | 20 879 Ft | 738 Ft |

| Raiffeisen FWR Platina hitelkártya | 5 000 000 Ft | 29,90% | 39 938 Ft | 0 Ft |

Forrás: MNB, 2023.10.03.

A Raiffeisen OneCard Standard Hitelkártya 150.000 forintos havi jövedelemtől vehető igénybe. A hitelkártya éves díja 0 Ft, viszont a havi zárási díj 738 forint, ami 8.856 forint egy év alatt.

A Raiffeisen OneCard Gold Hitelkártya nettó 250.000 forintos jövedelemtől vehető igénybe, és ennek már 20.879 forintos kártyadíja van már az első évtől kezdve. Ezt az évente maximum 12.000 forintos visszatérítés részben kompenzálhatja, ha 1.200.000 forint összértékben vásárolsz élelmiszerboltokban.

A hitelkártyák igénylésének egyéb feltételei is vannak, például minimum 2 hónapja vezetett lakossági bankszámla bármely Magyarországon működő kereskedelmi banknál, illetve minimum 3 hónapos folyamatos, határozatlan idejű munkaviszony a jelenlegi munkahelyen.

UniCredit hitelkártya összehasonlítás

- minimum hitelkeret: 150.000–750.000 Ft

- a hitelkeret kamatmentes felhasználásának maximális ideje: 45 nap

- 1% visszatérítés, de maximum 30.000-48.000 Ft (feltételekkel)

| Hitelkártya neve | Igényelhető maximum hitelkeret | THM maximum | Éves kártyadíj a 2. évtől | Havi zárlati díj |

|---|---|---|---|---|

| UniCredit Kék hitelkártya | 1 000 000 Ft | 51,44% | 7 042 Ft | 150 Ft |

| UniCredit Arany hitelkártya | 1 500 000 Ft | 51,84% | 21 526 Ft | 150 Ft |

| UniCredit Platina hitelkártya | 5 000 000 Ft | 51,97% | 26 678 Ft | 0 Ft |

Forrás: MNB, 2023.10.03.

Az UniCredit Kék hitelkártya havi nettó 165.000 Ft igazolt jövedelemtől igényelhető, 21 és 71 éves kor között. A pénzvisszatérítés 1%, de havonta legfeljebb 2500 forint, ami 30.000 forint egy évben. Ennek feltétele, hogy az adott elszámolási időszakban minimum 3 darab, összesen legalább 20.000 forint értékű vásárlást kell végrehajtani.

Az UniCredit Arany hitelkártyánál legalább nettó 200.000, a Platina hitelkártyák esetében 165.000 forint jövedelmet várnak el. A pénzvisszatérítés 1%, de havonta legfeljebb 4000 forint, ami 48.000 forint egy évben. Ezeknél is feltétel, hogy havonta legalább háromszor, összesen legalább 20.000 forint értékben kell vásárolni a hitelkártyával.