Azt szinte már nem is kell magyarázni, miért kell majd saját zsebből kiegészítened az állami nyugdíjat, a kérdés már csak az, hogy mekkora összegre lesz szükség, és mikor célszerű elkezdeni félretenni a pénzt.

Magyarországon talán közismert, hogy az állami nyugdíj a többségnek szerény életszínvonalat biztosít, de azért nézzünk meg ehhez néhány tanulságos adatot arra nézve, hogy miért van szükség nyugdíj-megtakarításra.

A KSH 2023. júniusi adatai szerint a medián öregségi nyugdíj 185.995 forint, ami azt jelenti, hogy a 2 millió öregségi nyugdíjasnak a fele kap ennél kevesebbet és a fele ennél többet. Tegyük mellé a nettó mediánbért, amiből 2023. májusi adatunk van, ez kedvezményekkel együtt nettó 310.600 forint.

A jellemző nyugdíjösszeg tehát 40 százalékkal alacsonyabb a mediánbérnél.

Hogy ez miért van így, arra magyarázatot adhat az állami nyugdíj kiszámításának módja, ami meglehetősen bonyolult, ezért csak leegyszerűsítve magyarázzuk el. Először is a nyugdíjfolyósító összesíti az aktív pályád során kapott összes jövedelmet, és ezeket az inflációval korrigálva mai értékre átszámolja. Ezeket aztán átlagolják. Mivel vélhetően a karriered elején kevesebbet kerestél, és szerencsés esetben a nyugdíjig folyamatosan nőtt a jövedelmed, így ez az átlag alacsonyabb lesz, mint a legutolsó fizetésed.

Ha megvan ez az átlag, akkor a ledolgozott évek alapján ezt még arányosítják. 40 év szolgálati idő után például ennek az átlagnak csak a 80 százaléka jár csak.

Vagyis az utolsó fizetésedhez képest 20 százalékkal biztosan alacsonyabb lesz a nyugdíjad, ha 40 év munka után mész nyugdíjba, de ennél sajnos nagyobb csökkenésre is számítanod kell. Gondolj bele, hogyan jönnél ki hónap végén, ha hirtelen a fizetésed 20-30 százalékot csökkenne. Ha ki is jössz ennyiből, mennyi maradna vésztartaléknak, váratlan kiadásokra, vagy nyaralásra, kikapcsolódásra?

Arra nem szabad alapozni, hogy idős emberként a kiadásaid úgyis csökkennek, mert a statisztikák azt mutatják, hogy az egészségügyi kiadások pont ilyenkor nőnek meg drasztikusan. Ráadásul az infláció a nyugdíjasokat sem kíméli, sőt a KSH által mért nyugdíjasinfláció még magasabb is, mint az országos átlag.

És itt jön be a képbe, hogy miért fontos a nyugdíj-megtakarítás. Ha legalább ezt a 20-30 százalékos jövedelemhiányt pótolni tudod, akkor hasonló életszínvonalat tudsz fenntartani, mint aktív éveidben. A testi és szellemi egészség megőrzéséhez is fontos, hogy ne legyenek folytonos anyagi nehézségeid, és hogy kikapcsolódásra, kultúrára és társasági élményekre is maradjon pénzed.

Mennyi megtakarításra lesz szükségem nyugdíjasként?

A jelenlegi jövedelmeden és életszínvonaladon is múlik, hogy mennyi pénzre lesz szükséged nyugdíjasként. Ha a nettó mediánbérből indulunk ki, akkor a 310.000 forintos fizetésből durván 250.000 forintos nyugdíj lenne 40 év munka után (ha addig nem változnak a szabályok).

Ez havonta 60.000 forintos veszteség.

Az Eurostat szerint a magyar nők születéskor várható élettartama 82,9 év, a férfiaké 77,2 év volt 2021-ben. Azaz ha 65 éves nyugdíjkorhatárral számolunk, akkor a nők 18, a férfiak 12 évet töltenek nyugdíjban átlagosan.

Inflációval nem számolva ezt a havi 60.000 forintos hiányt a nők közel 13 millió, a férfiak 8,6 millió forint megtakarításból tudnák pótolni, ha valóban a várható élettartamig élnek.

Mikor kezdjek gyűjteni a nyugdíjas éveimre?

A jelenlegi nyugdíjkorhatár 65 év, nők esetében 40 év munkaviszony után viszont ennél is hamarabb nyugdíjba lehet menni a Nők 40 kedvezménynek köszönhetően. Ez azt jelenti, hogy nagyjából 60-65 éves korodig kell felépítened azt a nyugdíj-megtakarítást, amiből ki tudod egészíteni az állami nyugdíjadat. Természetesen előfordulhat, hogy mire oda jutsz, emelnek a nyugdíjkorhatáron, és dönthetsz úgy is, hogy pár évig még folytatod a munkát.

A nyugdíjtőke felépítése időbe telik, legalább 15-20 évet érdemes rászánni. Vagyis legkésőbb 50 éves korodban célszerű hozzálátni, de minél előbb kezded, annál több pénzed gyűlhet össze. Ha kevesebb mint 10-15 éved van a nyugdíjig, akkor sem késő elkezdeni. Bár ilyen időtávon nehéz értelmezhető tőkét felépíteni – hacsak nincs örökség, eladható ingatlan stb. –, de a semminél mindenképp jobb.

Időre már csak amiatt is szükség van, mert – ahogy az előző fejezetben levezettük – sokmilliós megtakarítást kell felépítened, ráadásul nőként – mivel várhatóan több ideig leszel nyugdíjas – még több pénzre lesz szükség. Márpedig havi rendszerességgel csak korlátozott összeget tudsz félretenni. Ideális esetben a havi nyugdíj-megtakarításod a fizetésed legalább 10 százalékát teszi ki. A mediánbérből kiindulva ez nagyjából 30.000 forint, amiből sok milliót nem lehet néhány év alatt összegyűjteni.

A kamatos kamatnak is idő kell

Szerencsére a kamat megkönnyíti a dolgod, amit a pénzed befektetéséért kapsz. Ha olyan megoldást választasz, ahol a kamatokat és hozamokat is újra befektetik neked, akkor ezek után is kamatokat kapsz. Ahogy telik az idő, a kamatnyereséged egyre gyorsabb ütemben növekszik.

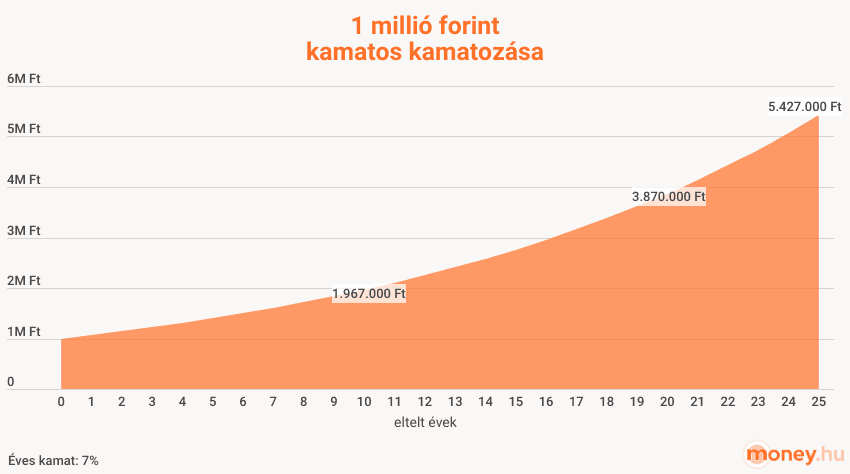

Például így növekszik 1 millió forint 7 százalékos kamat esetén:

Az első 10 évben az egymilliós befektetés közel megduplázódna. Újabb tíz év elteltével közel négyszeres összegnél járunk, és innentől már csak újabb öt év kellene a több mint ötszörös vagyonhoz.

Természetesen az inflációt is be kell kalkulálni, illetve azt is, hogy rendszeres megtakarítás esetén folyamatosan növeled a befektetett pénzt, és nem csak passzívan várod, hogy a nyugdíjtőkéd kamatozzon.

Mindenesetre a fenti ábra segít rámutatni, hogy mennyire nem mindegy, hogy 10, 20 vagy 25 évig gyűjtesz a nyugdíjadra.

Így mindjárt nem az jön ki, hogy havi 60-70 ezret kell félretenned a nyugdíjadra, hanem a kamatoknak köszönhetően ennél lényegesen kisebb összeg is elég lehet. Ez már egy bonyolultabb számítás, aminél sok múlik az egyéni céljaidon, de egy megtakarítási szakértő tud neked hozzávetőleges nyugdíjkalkulációkat készíteni.

És természetesen az sem mindegy, hogy milyen megoldást választasz a nyugdíjtőkéd felépítéséhez.

Milyen nyugdíj-megtakarítások közül választhatok?

Nyugdíj-megtakarítási funkciót sokféle befektetés elláthat, de a magyar törvények hivatalosan három nagy csoportját ismerik el a nyugdíj-előtakarékosságoknak:

- nyugdíj-előtakarékossági számla (NYESZ),

- nyugdíjbiztosítás,

- önkéntes nyugdíjpénztár (ÖNYP).

Ez az a három nyugdíjcélú megtakarítás, aminél az éves befizetések 20 százalékát vissza lehet igényelni adójóváírás formájában az államtól. A nyugdíjcélú szja-visszatérítés éves maximuma megtakarítási típusonként eltér. Ha az adóvisszatérítést egynél több megtakarításnál is igénybe veszed, akkor a teljes éves maximum 280.000 forint.

| nyugdíj-előtakarékossági számla (NYESZ) | nyugdíjbiztosítás | önkéntes nyugdíjpénztár | kettő vagy három nyugdíj-előtakarékosság esetén | |

|---|---|---|---|---|

| maximális éves adójóváírás | 100.000 Ft | 130.000 Ft | 150.000 Ft | 280.000 Ft |

| mennyit kell ehhez egy évben befizetni? | 500.000 Ft | 650.000 Ft | 750.000 Ft | 1.400.000 Ft |

Természetesen ennél kisebb befizetések után is jár az adókedvezmény. Ha havi 30.000 forintot fizetsz be, az éves szinten 360.000 forint, ami után 72.000 forint adójóváírás jár minden évben. Ezt nem a bankszámládra utalják, hanem a nyugdíjtőkédet gyarapítja.

A három nyugdíj-előtakarékosság közti hasonlóságokról és különbségekről külön cikkben írtunk:

A számodra megfelelő nyugdíjcélú megtakarítás kiválasztásánál figyelembe kell venni, hogy mennyi hozzáértést és időráfordítást igényel az adott megoldás, mekkora költsége van, mi történik, ha nem tudod fizetni stb. A három típuson belül ráadásul sok pénzintézet több tucat konstrukciója közül válogathatsz. Éppen ezért a helyes választás megtalálásához érdemes szakértő segítségét igénybe venned.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!